Порівняння мережі TRON та традиційних фінансових систем

Всебічне порівняння блокчейн-мережі TRON та традиційних фінансових систем

Рік 2025 року позначає інтригуючий момент для глобальної фінансової системи, момент, що існує між фінансовою парадигмою, яка нараховує століття, та цифровою системою, яка зараз переходить на наступний етап своєї еволюції. Звичайно, існує спадкова фінансова система: розгалужена, складна та найстаріша інституційна структура, світ банків, клірингових палат та платіжних процесорів минулих поколінь. З іншого боку, у нас є блокчейн-мережі, такі як TRON, для яких прокладаються нові рейки, що працюють на абсолютно інших принципах — глобально доступні, постійно активні, рідні цифрові. Але порівняння цих двох світів — це не просто технічне вправу, а й вікно у можливе майбутнє того, як ми транспортуємо та зберігаємо цінність, що протиставляє модель інституційної довіри моделі криптографічної довіри.

СТАРІЙ ШЛЯХ: Аналогова система у цифровому світі

Традиційна фінансова система є дивом інституційної довіри та спадкової інфраструктури. Коли фізична особа або компанія бажає перевести гроші, особливо за кордон, запускається набагато складніший процес, ніж простий клік миші. Старий спосіб характеризується низкою широких, але загалом обмежувальних, особливостей.

У системі, яка є ієрархією посередників. Міжнародні банківські перекази є складними і не здійснюються безпосередньо з одного рахунку на інший — власник малого бізнесу в Чикаго, який переводить платіж постачальнику в Берліні, не може просто оплатити його одним махом. Він переходить від місцевого банку до більшого кореспондентського банку, ймовірно, через мережу SWIFT, потім до іншого кореспондентського банку в Європі, і нарешті до банку одержувача. Кожен з цих інститутів є довіреним посередником, який підтверджує транзакцію, бере свою частку та передає далі. Цей ланцюжок зберігання корисний, оскільки два провідних банки не мають прямих відносин.

В результаті ви отримуєте непрозорий процес; успіхів у спробах з’ясувати, де знаходиться платіж у будь-який момент часу, і забудьте про те, щоб точно знати, коли він надійде. Ця непрозорість створює значний рівень тривоги та операційну неефективність, оскільки компаніям доводиться використовувати ресурси для відстеження платежів та узгодження рахунків.

Залежність від третіх сторін та їхніх процесів створює значні затримки. Це пов’язано з тим, що традиційна фінансова система майже виключно обмежена робочими днями, робочим часом та доінтернетним економічним ландшафтом. Якщо ви ініціювали переказ у п’ятницю вдень у США, він може не розпочати свою міжнародну подорож до понеділка ранку в Європі, і може знадобитися ще від 3 до 5 робочих днів, щоб бути зарахованим на рахунок одержувача. Цей таймінг з аналогової ери є величезним джерелом тертя в нашій цілодобовій глобальній економіці. Він може призвести до подовження термінів постачальних ланцюгів, уповільнення торгівлі та створити невизначеність у грошовому потоці для бізнесу. Це може призвести до днів болісного очікування з реальними збитками для будь-кого, хто надсилає критично важливі перекази родичам для задоволення життєво необхідних потреб.

Крім того, витрати можуть бути високими та аж ніяк не є повністю прозорими. Наприклад, стандартний міжнародний банківський переказ може мати фіксовану плату від 25 до 50 доларів США, але фактичні приховані витрати полягають у втраті вартості через комісії за обмін валюти. Банки зазвичай включають великий спред — 2–4% є поширеним — у свої курси обміну валют, приховану витрату, яка рідко повністю відображається споживачу заздалегідь. Витрати, що стягуються різними посередниками, складаються одна на одну, створюючи систему, яка є одночасно роздутою та дорогою, причому кінцеві користувачі часто страждають набагато більше, ніж вони навіть розуміють.

Ці високі фіксовані витрати роблять економічно невигідними транскордонні платежі невеликої вартості, перешкоджаючи розширенню глобальної економіки творців та фрілансерів.

Нарешті — найбільша проблема — доступність. У всьому світі мільярди людей не мають банківського обслуговування або мають обмежений доступ до нього — у них просто відсутні офіційні документи, кредитна історія або географічне розташування, необхідні для отримання доступу до цих послуг. Керування також повністю централізоване: рахунки легше заморозити, транзакції заблокувати або скасувати установами з практично повною свободою дій, а клієнти залишаються без ресурсів та важелів впливу на власне фінансове життя.

НОВИЙ ПІДХІД: Цифровий пріоритет TRON

Новий підхід кардинально відрізняється від фундаментальної архітектури передачі вартості, яку ми бачимо в блокчейн-мережах, як, наприклад, у випадку з TRON. Його «новий шлях» — це переосмислення з нуля для цифрової ери, засноване на деінтермедіації та програмованості. Як і будь-яка інша стейблкоїн, прив'язана до долара США, коли користувач надсилає USDT в мережі TRON, ця транзакція здійснюється безпосередньо з гаманця користувача на гаманець одержувача у рівнеровому режимі (P2P). Через децентралізовану глобальну мережу вузлів транзакція підтверджується за допомогою криптографічного доказу, і створюється незмінне оновлення публічного реєстру.

Ця архітектура забезпечує майже миттєве врегулювання. Транзакції підтверджуються за секунди, а не за дні, і незворотні. Вона працює 24 години на добу, 365 днів на рік, у будь-яку погоду, у свята, вихідні чи незалежно від часового поясу. Для компанії це означає миттєве врегулювання транскордонних рахунків-фактур, що значно покращує грошовий потік та зменшує ризик контрагента. Для людини це означає відправлення грошових переказів родині, яка живе за півсвіту, у недільний вечір, знаючи, що вона отримає їх за секунди, а не за дні.

Ці низькі та передбачувані витрати на транзакції також дозволяють створювати зовсім нові бізнес-моделі, такі як мікроплатежі, де творці контенту отримують оплату в частки центу в момент споживання їхньої роботи.Його здатність до доступності, можливо, є найвражаючою його рисою. Навіть без централізованої влади, будь-яка людина у світі з підключенням до інтернету та смартфоном може, завантаживши гаманець, створити адресу та миттєво здійснювати транзакції. Це робить фінансові послуги доступними для мільярдів людей, які не мають або мають дуже обмежений доступ до традиційної фінансової системи. Користувач має повний контроль, володіє своїми приватними ключами та може відчути справжнє самостійне зберігання активів. Це позначає нову парадигму: від ідеалу клієнта банку до суверенітету щодо власних коштів. Ви можете не тільки програмувати з самими активами. Це не просто гроші в мережі TRON; можна уявити, як вбудовувати гроші в смарт-контракт, а потім автоматизувати ескроу, протокол кредитування або щось інше без посередництва установи, підключаючись до комп’ютерного коду.

Мережа TRON, звичайно, не позбавлена власних систем витрат. Вона працює на спеціальній моделі ресурсів, які називаються Енергія та Пропускна здатність. Кожна транзакція витрачає деяку кількість цих ресурсів — особливо Енергію для виконання смарт-контрактів, таких як переказ USDT, серед інших. Для більш недосвідчених користувачів це може бути дещо оманливим. Вартість не є простою, хоча й високою, банківською комісією, а скоріше вартістю за споживання обчислювальних ресурсів мережі за запитом. Це, в багатьох аспектах, крива навчання порівняно з цією моделлю, яка за своєю природою є прямою та прозорою. Історично користувачі повинні були купувати та стейкати TRX, рідний токен мережі, щоб отримати необхідну Енергію, процес, який є як клопітким, так і значно капіталомістким.

Саме це стримувало багатьох від переходу на новий спосіб, який не здається таким же природним та безпроблемним, як старий. Ця проблема зручності стала перепоною.

Ліквідація розриву в зручності: Дозрівання екосистеми

Щоразу, коли запускається нова технологія, завжди існує розрив між її реальними можливостями та зручністю використання. На ранніх етапах розвитку інтернету потрібні були значні технічні знання командного рядка та протоколів; але зараз у нас є інтуїтивно зрозумілі програми, які приховують усе це. Така ж, і найважливіша, еволюція зараз відбувається в мережі TRON. Це відбувається у вигляді нового, складного шару послуг, який приховує початкову складність її моделі ресурсів, щоб зробити мережу набагато доступнішою та дешевшою для будь-кого.

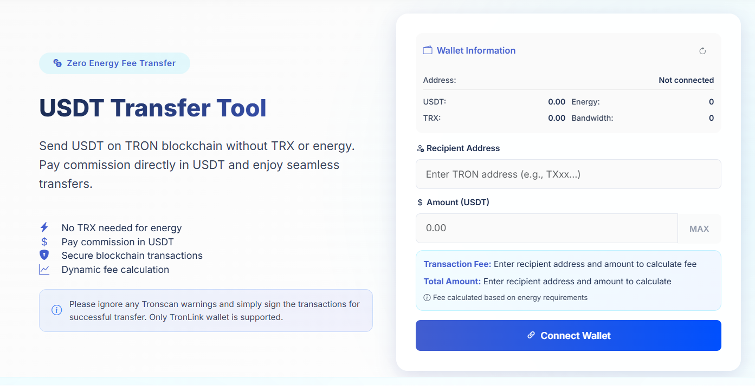

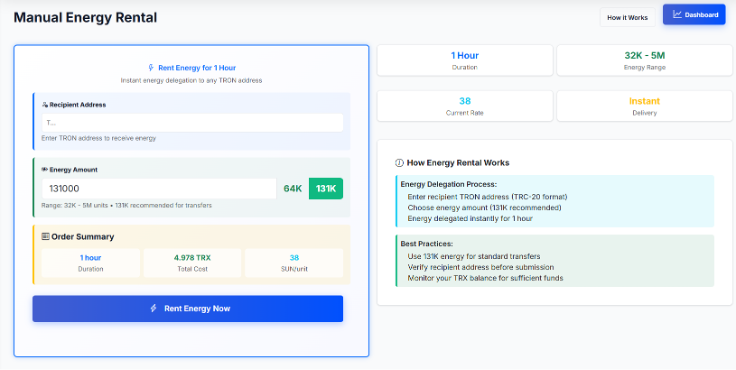

Це призвело до створення цілком нового ринку для надання прямих рішень проблеми енергії. Продвінуті платформи навіть почали надавати оренду енергії Tron, тобто користувачі можуть мати повний доступ до необхідної енергії для своїх транзакцій, коли це потрібно. Замість того, щоб вимагати великих довгострокових капіталовкладень для стейкінгу TRX, клієнти тепер можуть звернутися до платформи та взяти в оренду енергію в блокчейні Tron на обмежений період — годину, день, залежно від потреби — за частку вартості спалювання власного TRX для тієї ж транзакції.

Вони виступають як допоміжний шар для всієї мережі Tron, а також створюють двосторонній ринок між орендодавцем та орендарем. Генератори Tron агрегують енергію від великих стейкерів TRX (які пасивно отримують прибуток зі своїх активів) та пропонують її звичайним користувачам за допомогою простого інтерфейсу. Ця інновація сама по собі значно знижує бар’єр для входу та зменшує вартість транзакцій щонайменше на 80% або навіть більше, ніж за стандартного рішення зі спалюванням TRX.

Це перетворює складну проблему керування ресурсами на просту утилітарну модель, де користувачі платять лише за обчислювальні ресурси, сховище та мережевий трафік, який вони використовують, за принципом «плати за користування». Багато з цих сервісних платформ навіть автоматизували весь процес оренди та транзакції як єдиний процес. Користувачі можуть оплачувати комісії за транзакції безпосередньо активом, який вони надсилають (наприклад, USDT), таким чином, ніколи не потребуючи купувати або тримати окремий токен газу (наприклад, TRX). Цей останній рівень абстракції, однак, робить порівняння з традиційною банківською системою неймовірно актуальним. Раптом «новий спосіб» стає швидшим, дешевше, доступнішим — а потім, також, таким же простим, якщо не простішим, ніж раніше. Минули ті часи, коли потрібно було розуміти форки, рішення для масштабування другого рівня та бездозвільність, перш ніж ви могли б відправити копійку. Тепер користувач може відправити глобальний платіж зі свого мобільного телефону за секунди за відому плату в 1–2 долари. Це сигналізує про систему, яка швидко наближається до функціональності найкращих сучасних фінансових додатків, працюючи на справді глобальних, відкритих та децентралізованих рейках публічного блокчейну, надаючи раннє уявлення про більш ефективне та рівне майбутнє грошей для всіх. В netts.io ми об'єднуємо енергію від тисяч провайдерів, створюючи конкурентний ринок, де користувач може здійснити оренду енергії Tron за найнижчою можливою ціною, і це перетворює складну вимогу в мережі на легкодоступну та дешеву утиліту. Сервісний шар є життєво важливим мостом між силою мережі TRON та аудиторією, значно більшою, ніж будь-коли раніше, афілійованою чи ні.