TRON Ağı ve Geleneksel Finansal Sistemler Karşılaştırması

TRON blok zinciri ağı ve geleneksel finans sistemleri arasında kapsamlı bir karşılaştırma

2025 yılı, küresel finans sisteminde, yüzyıllardır var olan bir finans paradigması ile artık bir sonraki evrim aşamasına geçiş yapan, dijital yerli bir sınır arasında ilgi çekici bir anı işaret ediyor. Elbette, eski finans sistemi var: geniş kapsamlı, karmaşık ve en eski kurumlar, geçmiş nesillerin bankaları, takas merkezleri ve ödeme işlemcileri dünyası. Öte yandan, tamamen farklı prensiplerle çalışan yeni bir ray sistemi oluşturulan TRON gibi blok zinciri ağları var — küresel olarak erişilebilir, her zaman açık, yerel dijital. Ancak bu iki dünyayı karşılaştırmak sadece teknik bir egzersiz değil, aynı zamanda değeri nasıl taşıdığımız ve depoladığımızın olası geleceğine, kurumsal güvene dayalı bir model ile kriptografik güvene dayalı bir modeli yan yana koyan bir penceredir.

ESKİ YOL: Dijital Dünyada Analog Bir Sistem

Geleneksel finans sistemi, kurumsal güven ve eski altyapının bir harikasıdır. Bir birey veya şirket, özellikle uluslararası sınırları aşan para transferi yapmak istediğinde, tek bir tıklamayla çağrılan olandan çok daha dolambaçlı bir süreç başlatılır. Eski yol, bir dizi geniş, ancak genellikle sınırlayıcı özelliklerle karakterizedir.

Aracı kurumların hiyerarşisi olan bir sistemde, uluslararası havale işlemleri karmaşıktır ve bir hesaptan diğerine doğrudan gitmez — Şikago'da küçük bir işletme sahibi Berlin'deki bir tedarikçiye ödeme yapmak istediğinde, tek seferde ödeme yapamaz. Yerel bankadan daha büyük bir muhabir bankaya, muhtemelen SWIFT gibi bir ağ üzerinden, ardından Avrupa'daki başka bir muhabir bankaya ve son olarak alıcının bankasına geçer. Bu kurumların her biri, işlemi onaylayan, payını alan ve ilerleten güvenilir bir aracıdır. Bu emanet zinciri, ilk iki bankanın doğrudan bir ilişkisi olmadığı için kullanışlıdır.

Sonuç olarak, şeffaf olmayan bir süreçle karşı karşıyasınız; bir ödemenin herhangi bir zamanda nerede olduğunu bulmak için iyi şanslar dileriz ve tam olarak ne zaman ulaşacağını bilmeyi unutabilirsiniz. Bu şeffaflık eksikliği, şirketlerin ödemeleri takip etmek ve hesapları mutabık kılmak için kaynak ayırması gerektiğinden büyük bir kaygı ve operasyonel verimsizlik yaratır.

Üçüncü taraflara ve onların süreçlerine olan bu bağımlılık, geniş çaplı gecikmelere neden olur. Bunun nedeni, geleneksel finans sisteminin neredeyse tamamen iş günleri, çalışma saatleri ve internet öncesi ekonomik bir yapı ile sınırlı olmasıdır. Cuma öğleden sonra ABD'de bir transfer başlattıysanız, Avrupa'da Pazartesi sabahına kadar uluslararası yolculuğuna başlamayabilir ve alıcının hesabına ulaşması 3 ila 5 iş günü daha sürebilir. Analog çağdan kalma bu zamanlama, 7/24 küresel ekonomimizde büyük bir sürtünme kaynağıdır. Tedarik zincirleri için daha uzun zaman çizelgelerine yol açabilir, ticareti yavaşlatabilir ve işletmeler için nakit akışında belirsizlik yaratabilir. Bu, temel ihtiyaçlar için akrabalarına acil para gönderen herkes için gerçek dünyada hasara yol açabilecek günler süren acı verici gecikmelere dönüşebilir.

Ayrıca, maliyetler yüksek olabilir ve hiçbir şekilde tamamen şeffaf değildir. Örneğin, standart bir uluslararası havale işlemi 25 ila 50 dolar arasında sabit bir ücret taşıyabilir, ancak gerçek gizli maliyetler döviz kurlarındaki komisyonlardan kaynaklanan değer kaybındadır. Bankalar genellikle döviz kurlarına büyük bir spread – %2-4 yaygın olarak– dahil eder; bu, tüketiciye önceden tam olarak gösterilmeyen gizli bir maliyettir. Çeşitli aracı kurumlar tarafından uygulanan maliyetler üst üste yığılarak hem şişkin hem de maliyetli bir sistem oluşturur ve son kullanıcılar genellikle anladıklarından çok daha fazla etkilenir.

Bu yüksek sabit maliyetler, düşük değerli sınır ötesi ödemelerin ekonomik olarak uygulanabilir olmasını engeller ve küresel içerik üretici ve gig ekonomilerinin genişlemesini engeller.Son olarak - en büyük sorun - erişilebilirlik. Dünya genelinde milyarlarca insan bankasız ve yeterince bankalaşmamış durumda - bu hizmetlere erişim sağlamak için gerekli resmi belgeler, kredi geçmişi veya coğrafi konuma sahip değiller. Kontrol ayrıca tamamen merkezi: hesapların dondurulması, işlemlerin engellenmesi veya kurumlar tarafından temelde tam takdir yetkisiyle geri çevrilmesi için daha fazla neden bulunabilir ve müşteriler kaynak ve kendi mali yaşamları üzerinde hiçbir etkiye sahip olmadan bırakılır.

YENİ YOL: TRON'un Dijital Öncelikli Yaklaşımı

Yeni yaklaşım, TRON örneğinde gördüğümüz gibi, blok zinciri ağlarının değer transferinin temel mimarisinden çok farklıdır. "Yeni yol"u, aracı kurumların ortadan kaldırılması ve programlanabilirlik etrafında dijital çağ için sıfırdan yeniden düşünülmüştür. ABD dolarına sabitlenmiş diğer tüm stablecoin'ler gibi, kullanıcı TRON ağında USDT gönderdiğinde, bu işlem doğrudan kullanıcı cüzdanından alıcı cüzdana eşler arası (peer-to-peer) şekilde gönderilir. Merkezi olmayan küresel düğüm ağı aracılığıyla, işlem kriptografik kanıt kullanılarak doğrulanır ve kamu defterine değiştirilemez bir güncelleme oluşturulur.

Bu mimari, neredeyse anlık ödemeyi mümkün kılar. İşlemler günler değil saniyeler içinde onaylanır ve geri döndürülemez. Yılın 365 günü, 24 saat kesintisiz çalışır, yağmurlu veya güneşli havada, tatilde, hafta sonu veya hangi zaman diliminde olursa olsun. Bir firma için bu, sınır ötesi faturaların anında ödenmesi anlamına gelir, nakit akışını büyük ölçüde artırır ve karşı taraf riskini azaltır. Bir kişi için ise, dünyanın yarısına uzaktaki ailesine Pazar akşamı para göndermek, bunun günler değil saniyeler içinde ulaşacağını bilmek anlamına gelir.

Bu düşük ve tahmin edilebilir işlem maliyetleri, içerik oluşturucuların eserleri tüketildiği anda sentin küçük kesirleriyle ödendiği mikro ödemeler gibi tamamen yeni iş modellerini de mümkün kılmaktadır.Erişilebilirlik konusundaki yeteneği, belki de en etkileyici özelliğidir. Merkezi bir otorite olmadan bile, dünyanın herhangi bir yerindeki internet bağlantısı ve akıllı telefonu olan herkes, bir cüzdan indirip, bir adres oluşturarak ve anında işlem yaparak bunu gerçekleştirebilir. Bu, geleneksel finans sistemine hiç veya çok sınırlı erişimi olan milyarlarca insan için finansal hizmetleri erişilebilir hale getirir. Kullanıcı tam kontrole sahiptir, özel anahtarlarına sahip olur ve gerçek varlık öz-muhafazasını deneyimler. Bu, bir bankanın müşterisi olma idealinin veya kendi fonlarına ilişkin egemenliğe yeni bir paradigma işaret etmektedir.

Sadece varlıkların kendileriyle programlama yapamazsınız. Bunlar sadece TRON üzerinde para değil; bunları akıllı bir sözleşmeye gömüp daha sonra bir emanet, bir kredi protokolü veya aracı bir kurum olmadan bilgisayar koduna bağlanabilecek başka herhangi bir şeyi otomatikleştirmeyi hayal edebilirsiniz.

TRON ağı elbette kendi maliyet sistemlerinden bağımsız değildir. Enerji ve Bant Genişliği adı verilen özel bir kaynak modeli üzerinde çalışır. Her işlem, özellikle USDT transferi gibi akıllı sözleşme yürütmeleri için Enerji olmak üzere, bu kaynaklardan bazılarını harcar. Daha acemi kullanıcılar için bu biraz yanıltıcı olabilir. Maliyet, yüksek olsa da basit bir banka ücreti değil, ağın hesaplama gücünün isteğe bağlı tüketimi için bir maliyettir. Bu, doğası gereği doğrudan ve şeffaf olan bu modele kıyasla birçok yönden bir öğrenme eğrisidir. Tarihsel olarak, kullanıcıların gerekli Enerjiyi elde etmek için ağın yerel token'ı olan TRX'i satın alıp stake etmeleri gerekiyordu; bu işlem hem zahmetli hem de sermaye yoğun bir süreçtir.

İşte bu, birçok kişinin bu yeni yöntemi eski yöntem kadar doğal ve sorunsuz hissetmesini engelleyen kullanılabilirlik engelidir.

Kullanılabilirlik Açığını Kapatmak: Ekosistemin Olgunlaşması

Yeni bir teknoloji piyasaya sürüldüğünde, ham yeteneği ile kullanıcı dostu olması arasında her zaman bir boşluk vardır. İnternetin erken dönemlerinde, çok sayıda teknik komut satırı ve protokol bilgisi gerektiriyordu; ancak şimdi tüm bunları soyutlayan sezgisel uygulamalara sahibiz. Aynı ve en önemli evrim şu anda TRON Ağı üzerinde gerçekleşiyor. Bu, ağa herkesin erişimini çok daha kolay ve ucuz hale getirmek için kaynak modelinin başlangıçtaki karmaşıklığını gizleyen yeni ve gelişmiş bir hizmet katmanı şeklinde ele alınıyor.

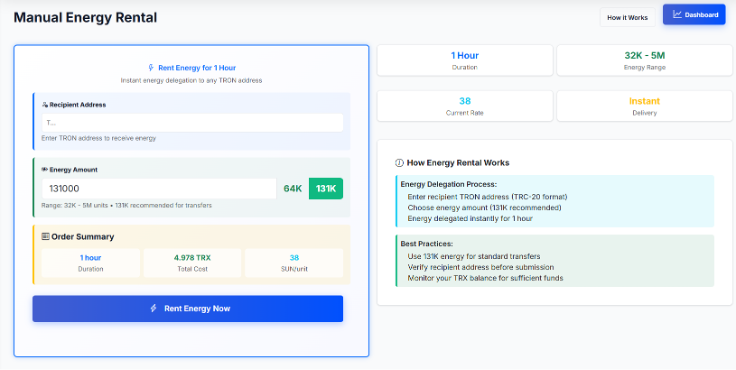

Bu, Enerji sorununa doğrudan çözüm sağlamak için tamamen yeni bir pazarın oluşmasına yol açmıştır. Gelişmiş platformlar, Tron enerji kiralama hizmeti sunmaya bile başladı; yani kullanıcılar, işlemleri için gereken Enerjiye ihtiyaç duyduklarında tam erişime sahip olabilirler. TRX stake etmek için büyük, uzun vadeli bir sermaye yatırımı gerektirmek yerine, müşteriler artık bir platforma gidip Tron blok zincirinde belirli bir süre (bir saat, bir gün, ihtiyaç duydukları süre) için, aynı işlem için kendi TRX'lerini yakmanın maliyetinin çok altında bir fiyata enerji kiralayabilirler.

TRON ağı için bir yardımcı katman görevi görürken, aynı zamanda kiraya veren ve kiralayan arasında iki taraflı bir pazar da kurarlar. TRON Üreticileri, büyük ölçekli TRX stake edenlerden (varlıklarında pasif olarak getiri elde edenler) Enerji toplar ve bunları basit bir kullanıcı arayüzüyle düzenli kullanıcılara sunar. Bu yenilik, giriş barını büyük ölçüde düşürür ve işlem maliyetini varsayılan TRX yakma çözümüne göre en az %80 veya daha da fazla azaltır.

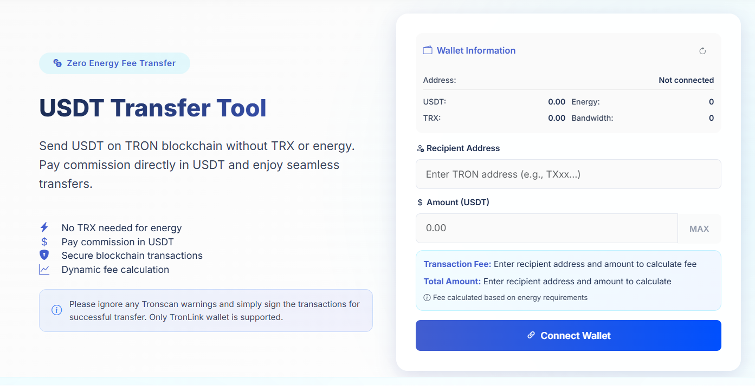

Bu, karmaşık kaynak yönetimi sorununu, kullanıcıların kullandıkları işlem gücü, depolama ve ağ için ödeme yap-gidiş esasına göre ödeme yaptıkları basit bir yardımcı program modeline dönüştürür. Bu hizmet platformlarının çoğu, kiralama ve işlem sürecinin tamamını tek bir işlem akışı olarak otomatikleştirme noktasına kadar ilerlemiştir. Kullanıcılar, işlem ücretlerini doğrudan gönderdikleri varlıkta (örneğin, USDT) ödeyebilir ve böylece ayrı bir gaz token'ı (örneğin, TRX) satın almalarına veya tutmalarına gerek kalmaz.Ancak, bu son soyutlama katmanı, geleneksel bankacılık sistemiyle karşılaştırmayı inanılmaz derecede belirgin hale getirir. Bir anda, "yeni yol" daha hızlı, daha ucuz, daha erişilebilir hale gelir ve daha sonra aynı derecede, hatta daha kolay hale gelir. Bir kuruş göndermeden önce çatalları, ikinci katman ölçeklendirme çözümlerini ve izinsizliği anlamanız gereken günler geride kaldı. Artık bir kullanıcı, saniyeler içinde, bilinen 1-2 $ ücret karşılığında mobil cihazından küresel bir ödeme gönderebilir. En iyi çağdaş finans uygulamalarının işlevselliğine doğru hızlı bir şekilde ilerleyen bir sistemi işaretlerken, gerçekten küresel, açık ve merkezi olmayan bir kamu blokzincirinin rayları üzerinde çalışarak, herkes için daha verimli ve eşit bir para geleceğine erken bir bakış sağlar.

Netts.io'da, binlerce sağlayıcıdan gelen enerjiyi havuzluyoruz; bu, kullanıcının Tron enerji kiralamasını mümkün olan en düşük fiyata gerçekleştirebileceği rekabetçi bir pazar yaratıyor ve bu da ağdaki karmaşık bir gereksinimi kolayca erişilebilir ve ucuz bir yardımcı programa dönüştürüyor. Hizmet katmanı, TRON ağının ham gücü ile daha önce hiç olmadığı kadar büyük bir kitle arasında hayati bir köprüdür, bağlı olsun ya da olmasın.

Netts.io'nun USDT Transfer Aracı, enerji piyasasıyla etkileşimde bulunmak istemeyenler içindir - kullanıcı etkileşimini tamamen ortadan kaldırır.

Enerji delege etmeyi ve işlemi tek bir kullanıcı akışı içinde birleştirerek ve ücreti doğrudan USDT ile ödeyerek, modern bankacılık uygulamalarıyla doğrudan rekabet eden ve tartışmasız olarak onları geride bırakan bir sadeliğe ulaşırız. Ve "yeni yol"un çok güçlü olduğu yer de burasıdır. Başka bir kullanıcının enerji veya bant genişliğinin nasıl çalıştığını bilmesine gerek yoktur (tıpkı bir bankacılık müşterisinin SWIFT mesajlaşma protokolünü bilmesine gerek olmadığı gibi!). Tek yapmaları cüzdanlarını bağlamak, bir işlem imzalamak ve değerin neredeyse anında ve düşük maliyetle hareket etmesini sağlamaktır. Kullanıcı odaklı tasarımın bu son dokunuşu, her şeyi bir araya getirir ve güçlü ancak karmaşık bir blok zincirinin gerçekten kullanılabilir küresel bir finansal ray haline gelmesini sağlar.