Сравнение сети TRON и традиционных финансовых систем

Всестороннее сравнение блокчейн-сети TRON и традиционных финансовых систем

2025 год знаменует собой интригующий момент для глобальной финансовой системы, находящейся между финансовой парадигмой, насчитывающей столетия, и цифровым пространством, вступающим в свою следующую эволюционную стадию. Конечно, существует традиционная финансовая система: разветвлённая, сложная и старейшая из институтов, мир банков, клиринговых домов и платёжных процессингов прошлых поколений. С другой стороны, у нас есть блокчейн-сети, такие как TRON, для которых прокладываются новые рельсы, работающие на совершенно иных принципах — глобально доступные, постоянно работающие, изначально цифровые. Но сравнение этих двух миров — это не просто техническое упражнение, а окно в возможное будущее того, как мы перемещаем и храним ценности, сопоставляя модель институционального доверия с моделью криптографического доверия.

СТАРЫЙ СПОСОБ: Аналоговая система в цифровом мире

Традиционная финансовая система — это чудо институционального доверия и унаследованной инфраструктуры. Когда физическое или юридическое лицо желает перевести деньги, особенно за границу, запускается гораздо более сложный процесс, чем простое нажатие кнопки. Старый способ характеризуется рядом общих, но, как правило, ограничивающих особенностей.

В системе, представляющей собой иерархию посредников, международные банковские переводы сложны и не осуществляются напрямую от одного счёта к другому — владелец малого бизнеса в Чикаго, переводящий платёж поставщику в Берлине, не может просто оплатить его одним махом. Платёж проходит через местный банк, затем через более крупный корреспондентский банк, вероятно, через сеть SWIFT, затем через другой корреспондентский банк в Европе и, наконец, в банк получателя. Каждое из этих учреждений является доверенным посредником, подтверждающим транзакцию, берущим свою комиссию и передающим платёж дальше. Эта цепочка хранения ценностей полезна, поскольку два ведущих банка не имеют прямых отношений.

В результате вы получаете непрозрачный процесс; удачи в попытке выяснить, где находится платёж в любой момент времени, и забудьте о том, чтобы точно знать, когда он прибудет. Эта непрозрачность создаёт сильную тревогу и операционную неэффективность, поскольку компаниям приходится выделять ресурсы на отслеживание платежей и сверку счетов.

Эта зависимость от третьих сторон и их процессов создаёт обширные задержки. Это происходит потому, что традиционная финансовая система почти исключительно ограничена рабочими днями, рабочим временем и доинтернетным экономическим ландшафтом. Если вы инициировали перевод в пятницу днём в США, он может начать своё международное путешествие только в понедельник утром в Европе, и может потребоваться ещё 3–5 рабочих дней, чтобы он поступил на счёт получателя. Эти временные рамки, унаследованные от аналоговой эры, являются огромным источником трения в нашей круглосуточной глобальной экономике. Они могут удлинять сроки поставок, замедлять торговлю и создавать неопределённость в денежном потоке для предприятий. Это может привести к дням мучительного ожидания с реальным ущербом для любого, кто отправляет важные денежные переводы родственникам на необходимые нужды.

Кроме того, затраты могут быть высокими и отнюдь не полностью прозрачными. Например, стандартный международный банковский перевод может иметь фиксированную плату в размере от 25 до 50 долларов США, но фактические скрытые затраты заключаются в потере стоимости из-за комиссий при обмене валюты. Банки обычно включают большую спреда — 2–4% является распространённым значением — в свои курсы обмена валют, скрытую стоимость, которая редко полностью раскрывается потребителю заранее. Затраты, взимаемые различными посредниками, суммируются, создавая систему, которая одновременно раздута и дорогостояща, причём конечные пользователи часто страдают гораздо сильнее, чем они даже понимают.

Высокие фиксированные издержки делают экономически нецелесообразными трансграничные платежи на небольшие суммы, препятствуя развитию глобальной экономики создателей контента и гиг-экономики.Наконец, самая большая проблема — доступность. Миллиарды людей по всему миру не имеют банковских счетов или имеют ограниченный доступ к банковским услугам — у них просто нет необходимых официальных документов, кредитной истории или географического положения, чтобы получить доступ к этим услугам. Контроль также полностью централизован: счета могут быть заморожены, транзакции заблокированы или отменены учреждениями по своему усмотрению, а клиенты остаются без ресурсов и рычагов влияния на свою финансовую жизнь.

НОВЫЙ ПОДХОД: Цифровой приоритет TRON

Новый подход кардинально отличается от фундаментальной архитектуры передачи стоимости в сетях блокчейн, как это видно на примере TRON. Его «новый путь» — это переосмысление с нуля для цифровой эпохи, основанное на деинтермедиации и программируемости. Как и любая другая стейблкоин, привязанная к доллару США, когда пользователь отправляет USDT в сети TRON, эта транзакция осуществляется напрямую с кошелька пользователя на кошелёк получателя по принципу «пир-ту-пир». Через децентрализованную глобальную сеть узлов транзакция подтверждается с использованием криптографического доказательства, и создаётся неизменяемое обновление публичного реестра.

Эта архитектура обеспечивает практически мгновенное урегулирование платежей. Транзакции подтверждаются за секунды, а не за дни, и необратимы. Система работает 24 часа в сутки, 365 дней в году, в любую погоду, в праздничные дни, выходные или в любое время суток. Для компании это означает мгновенное урегулирование трансграничных счетов-фактур, что значительно улучшает денежный поток и снижает риск контрагента. Для человека это означает отправку денежных переводов семье, находящейся за полмира, в воскресенье вечером, зная, что она получит их за секунды, а не за дни.

Низкие и предсказуемые транзакционные издержки также позволяют создавать совершенно новые бизнес-модели, такие как микроплатежи, где создатели контента получают доли цента в момент потребления их работы.Возможность доступа, вероятно, является его наиболее впечатляющим свойством. Даже без централизованной власти любой человек в мире с подключением к интернету и смартфоном может, загрузив кошелёк, сгенерировать адрес и совершить транзакцию мгновенно. Это делает финансовые услуги доступными для миллиардов людей, которые либо не имеют, либо имеют очень ограниченный доступ к традиционной финансовой системе. Пользователь имеет полный контроль, владеет своими закрытыми ключами и может осуществлять истинное самостоятельное хранение активов. Это знаменует собой новую парадигму: от идеала клиента банка до суверенного владельца собственных средств. Можно не только программировать с самими активами. Это не просто деньги в сети TRON; можно представить, как они встраиваются в смарт-контракт, а затем автоматизируют эскроу, протокол кредитования или что-либо ещё без участия посреднических институтов, напрямую взаимодействуя с компьютерным кодом.

Сеть TRON, конечно же, не свободна от собственных систем затрат. Она работает на специальной модели ресурсов, называемых Энергией и Пропускной способностью. Каждая транзакция расходует часть этих ресурсов — особенно Энергию для выполнения смарт-контрактов, таких как перевод USDT, среди прочих. Для начинающих пользователей это может быть немного вводящим в заблуждение. Стоимость представляет собой не простой, пусть и высокий, банковский сбор, а скорее плату за потребление вычислительных мощностей сети по требованию. Это во многом является кривой обучения по сравнению с моделью, которая по своей природе является прямой и прозрачной. Исторически сложилось так, что пользователям приходилось покупать и стейкать TRX, собственный токен сети, для получения необходимой Энергии, что является как громоздким, так и капиталоёмким процессом.

Именно это сдерживало многих от перехода на новый способ, который не казался таким же естественным и беспроблемным, как старый. Этот барьер удобства стал препятствием.

Устранение разрыва в удобстве: созревание экосистемы

Всякий раз, когда запускается новая технология, всегда существует разрыв между её базовыми возможностями и удобством использования. В начале развития интернета требовалось много технических командных строк и понимание протоколов; но теперь у нас есть интуитивно понятные приложения, которые скрывают всё это. Та же самая, и наиболее важная, эволюция сейчас происходит в сети Tron. Это реализуется в виде нового, сложного уровня сервисов, который скрывает первоначальную сложность модели ресурсов, чтобы сделать сеть гораздо более доступной и дешёвой для любого пользователя.

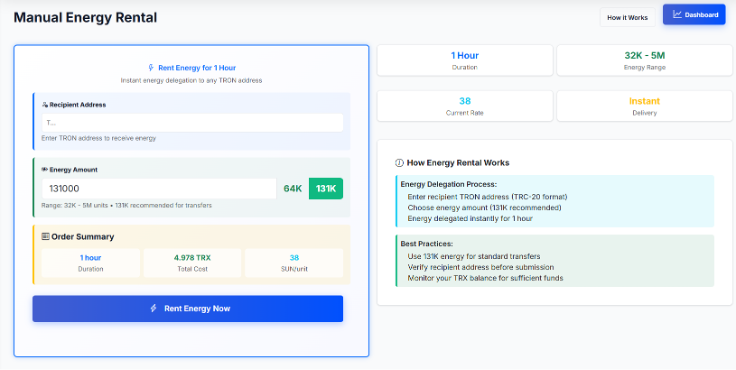

Это привело к созданию совершенно нового рынка для решения проблемы энергии. Передовые платформы даже начали предоставлять услугу аренды энергии Tron, то есть пользователи могут получить полный доступ к необходимой энергии для своих транзакций, когда это нужно. Вместо того, чтобы требовать больших долгосрочных капиталовложений для стейкинга TRX, клиенты теперь могут обратиться на платформу и арендовать энергию в блокчейне Tron на ограниченный период — час, день, сколько им нужно — за небольшую часть стоимости сжигания собственного TRX для той же транзакции.

Они выступают в качестве вспомогательного уровня для всей сети Tron, одновременно создавая двусторонний рынок между арендодателем и арендатором. Генераторы Tron агрегируют энергию от крупных стейкеров TRX (которые пассивно получают доход от своих активов) и предлагают её обычным пользователям с помощью простого пользовательского интерфейса. Это инновационное решение само по себе значительно снижает порог входа и сокращает стоимость транзакций как минимум на 80% или даже больше по сравнению со стандартным решением — сжиганием TRX.

Это превращает сложную проблему управления ресурсами в простую утилитарную модель, где пользователи платят только за вычислительные мощности, хранилище и использование сети по принципу «плати за использование». Многие из этих сервисных платформ пошли ещё дальше, автоматизировав весь процесс аренды и транзакции как единый поток. Пользователи могут оплачивать комиссию за транзакцию непосредственно тем активом, который они отправляют (например, USDT), таким образом, им никогда не нужно приобретать или хранить отдельный токен для оплаты газа (например, TRX). Этот последний уровень абстракции, однако, делает сравнение с традиционной банковской системой невероятно актуальным. Одновременно «новый способ» становится быстрее, дешевле, доступнее — и, кроме того, таким же простым, если не проще. Прошли те времена, когда нужно было понимать форки, решения для масштабирования второго уровня и безразрешительность, прежде чем отправить хоть копейку. Теперь пользователь может отправить глобальный платёж со своего мобильного телефона за считанные секунды за известную плату в 1–2 доллара. Это сигнализирует о системе, которая быстро приближается к функциональности лучших современных финансовых приложений, работая на действительно глобальных, открытых и децентрализованных рельсах публичной блокчейна, предоставляя раннее представление о более эффективном и равноправном будущем денег для всех. В netts.io мы объединяем энергию от тысяч провайдеров, создавая конкурентный рынок, где пользователь может арендовать энергию Tron по самой низкой возможной цене, и это превращает сложное требование сети в легкодоступную и дешёвую утилиту. Сервисный слой является важным мостом между мощью сети TRON и аудиторией, намного большей, чем когда-либо прежде, как аффилированной, так и нет.