Comparaison entre le réseau TRON et les systèmes financiers traditionnels

Une comparaison approfondie entre le réseau de blockchain TRON et les systèmes financiers traditionnels

L'année 2025 marque un moment intrigant pour le système financier mondial, un moment situé entre un paradigme financier vieux de plusieurs siècles et une frontière nativement numérique, qui entre maintenant dans sa prochaine phase d'évolution. Bien sûr, il y a le système financier traditionnel : les institutions tentaculaires, complexes et les plus anciennes, le monde des banques, des chambres de compensation et des processeurs de paiement des générations passées. D'un autre côté, nous avons des réseaux de chaînes de blocs tels que TRON, pour lesquels de nouvelles infrastructures sont en cours de déploiement et qui fonctionnent selon des principes totalement différents : disponibilité mondiale, fonctionnement permanent, natif numérique. Mais la comparaison de ces deux mondes n'est pas qu'un exercice de technicité, mais une fenêtre sur l'avenir possible du transport et du stockage de valeur, qui juxtapose un modèle de confiance institutionnelle à un modèle de confiance cryptographique.

ANCIENNE MÉTHODE : Un système analogique dans un monde numérique

Le système financier traditionnel est une merveille de confiance institutionnelle et d'infrastructures héritées. Lorsqu'un particulier ou une entreprise souhaite transférer de l'argent, notamment à l'international, un processus beaucoup plus tortueux est mis en œuvre qu'un simple clic ne le suggère. L'ancienne méthode se caractérise par un certain nombre de caractéristiques générales, mais généralement limitantes.

Dans un système hiérarchique d'intermédiaires, les virements internationaux sont complexes et ne vont pas d'un compte à l'autre — un petit entrepreneur de Chicago effectuant un virement à un fournisseur de Berlin ne peut pas simplement le payer d'un seul coup. Le paiement passe de la banque locale à une banque correspondante plus importante, probablement via un réseau tel que SWIFT, puis à une autre banque correspondante en Europe, et enfin à la banque du bénéficiaire. Chacune de ces institutions est un intermédiaire de confiance, confirmant la transaction, prélevant sa commission, et transmettant le paiement. Cette chaîne de garde est utile car les deux banques principales n'ont pas de relation directe.

Par conséquent, vous obtenez un processus opaque ; bonne chance pour déterminer où se trouve un paiement à un moment donné, et vous pouvez oublier de savoir exactement quand il arrivera. Cette opacité crée une grande anxiété et une inefficacité opérationnelle, car les entreprises doivent déployer des ressources pour suivre les paiements et rapprocher les comptes.

Cette dépendance à l’égard de tiers et de leurs processus crée d’importants retards. En effet, le système financier traditionnel est presque exclusivement limité aux jours ouvrables, aux heures de travail et à un paysage économique pré-internet. Si vous avez initié un virement un vendredi après-midi aux États-Unis, il ne commencera peut-être son trajet international que lundi matin en Europe, et pourra prendre 3 à 5 jours ouvrables supplémentaires pour être crédité sur le compte du bénéficiaire. Ce délai hérité de l’ère analogique est une énorme source de friction dans notre économie mondiale 24h/24 et 7j/7. Il peut allonger les délais des chaînes d’approvisionnement, ralentir le commerce et créer une incertitude dans les flux de trésorerie des entreprises. Cela pourrait se traduire par des jours de retard angoissants avec des dommages réels pour toute personne envoyant des envois de fonds critiques à des proches pour des besoins essentiels.

De plus, les coûts peuvent être élevés et ne sont en aucun cas totalement transparents. Par exemple, un virement bancaire international standard peut entraîner des frais fixes de 25 à 50 $, mais les coûts cachés réels résident dans la perte de valeur due aux commissions sur les taux de change. Les banques intègrent généralement une marge importante — 2 à 4 % étant courant — dans leurs taux de change, un coût caché qui est rarement rendu pleinement visible au consommateur au préalable. Les coûts imposés par les différents intermédiaires s’additionnent pour créer un système à la fois surdimensionné et coûteux, les utilisateurs finaux étant souvent beaucoup plus touchés qu’ils ne le comprennent.

Ces coûts fixes élevés empêchent les paiements transfrontaliers de faible valeur d'être économiquement viables, entravant ainsi l'expansion de l'économie mondiale des créateurs et des travailleurs indépendants.Enfin — et c'est le plus gros problème — l'accessibilité. Dans le monde entier, des milliards de personnes sont non bancarisées et sous-bancarisées — elles ne possèdent tout simplement pas les documents officiels, l'historique de crédit ou la situation géographique nécessaires pour accéder à ces services. Le contrôle est également entièrement centralisé : les comptes sont plus facilement sujets à des blocages, les transactions peuvent être bloquées ou annulées par les institutions avec une discrétion totale, et les clients se retrouvent sans ressources et sans aucun levier sur leur propre vie financière.

NOUVELLE APPROCHE : L’approche numérique prioritaire de TRON

Cette nouvelle approche est radicalement différente de l'architecture fondamentale du transfert de valeur des réseaux blockchain, comme on peut le constater dans le cas de TRON. Sa « nouvelle approche » a été repensée de fond en comble pour l'ère numérique, autour de la désintermédiation et de la programmabilité. Comme toute autre stablecoin indexée sur le dollar américain, lorsqu'un utilisateur envoie de l'USDT sur le réseau TRON, cette transaction est envoyée directement du portefeuille de l'utilisateur au portefeuille du destinataire de manière pair à pair. Grâce au réseau mondial décentralisé de nœuds, la transaction est validée à l'aide d'une preuve cryptographique, et une mise à jour immuable du grand livre public est créée.

Cette architecture permet un règlement quasi instantané. Les transactions sont confirmées en quelques secondes, et non en quelques jours, et ne sont pas réversibles. Elle fonctionne 24 heures sur 24, 365 jours par an, pluie ou soleil, jours fériés, week-ends, quel que soit le fuseau horaire. Pour une entreprise, cela se traduit par un règlement immédiat des factures transfrontalières, améliorant considérablement la trésorerie et atténuant le risque de contrepartie. Pour une personne, cela signifie envoyer des fonds à sa famille à l'autre bout du monde un dimanche soir en sachant qu'elle les recevra en quelques secondes et non en quelques jours.

Ces faibles coûts de transaction prévisibles permettent également l'émergence de nouveaux modèles économiques, tels que les micropaiements, où les créateurs de contenu sont rémunérés à la fraction de centime au moment même où leur travail est consommé.Sa facilité d'accès est peut-être son atout le plus impressionnant. Même sans autorité centralisée, toute personne dans le monde disposant d'une connexion internet et d'un smartphone peut, en téléchargeant un portefeuille, générer une adresse et effectuer des transactions instantanément. Cela rend les services financiers accessibles à des milliards de personnes qui n'ont aucun ou très peu accès au système financier conventionnel. L'utilisateur a un contrôle total, possède ses clés privées et peut bénéficier d'une véritable auto-conservation de ses actifs. Cela marque un nouveau paradigme, passant du statut de client bancaire à celui de souverain concernant ses propres fonds. Non seulement vous pouvez programmer avec les actifs eux-mêmes, mais ils ne sont pas seulement de l'argent sur TRON ; on peut imaginer les intégrer dans un contrat intelligent, puis automatiser une séquestration, un protocole de prêt, ou toute autre chose sans intermédiaire institutionnel, en les connectant à du code informatique.

Le réseau TRON n'est bien sûr pas exempt de ses propres systèmes de coûts. Il fonctionne sur un modèle particulier de ressources appelé Énergie et Bande passante. Chaque transaction consomme une partie de ces ressources — notamment l'Énergie pour les exécutions de contrats intelligents, comme un transfert USDT, entre autres. Pour les utilisateurs les plus novices, cela peut être un peu trompeur. Le coût n'est pas une simple commission bancaire, même élevée, mais plutôt un coût pour la consommation à la demande de la puissance de calcul du réseau. Il s'agit d'une courbe d'apprentissage à bien des égards, comparé à un modèle direct et transparent par nature. Historiquement, les utilisateurs ont dû acheter et miser du TRX, le jeton natif du réseau, afin d'obtenir l'Énergie nécessaire, un processus à la fois fastidieux et fortement capitalistique.

C’est ce qui a freiné beaucoup de personnes face à cette nouvelle approche, qui ne leur semblait pas aussi naturelle et fluide que l’ancienne méthode ; cet obstacle lié à la convivialité a constitué un frein majeur.

Combler le fossé de la commodité : la maturation de l’écosystème

Lorsqu’une nouvelle technologie est lancée, il existe toujours un écart entre ses capacités brutes et sa convivialité. Au début d’Internet, il fallait maîtriser de nombreuses lignes de commande techniques et comprendre les protocoles ; mais aujourd’hui, nous disposons d’applications intuitives qui masquent tout cela. Cette évolution, essentielle et majeure, se produit actuellement sur le réseau TRON. Elle prend la forme d’une nouvelle couche de services sophistiqués qui dissimule la complexité initiale de son modèle de ressources afin de rendre le réseau beaucoup plus accessible et moins coûteux pour tous.

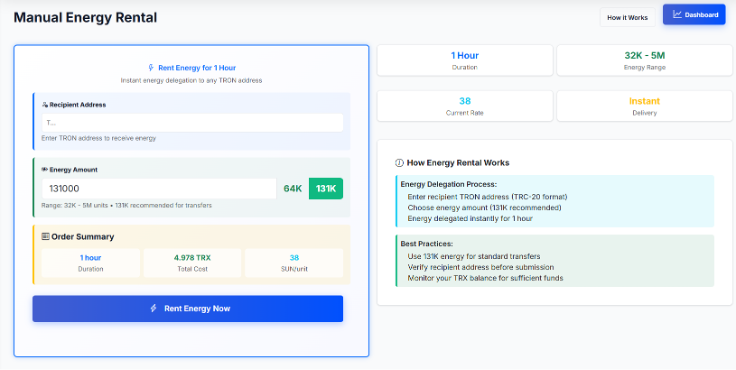

Cela a conduit à la création d’un marché entièrement nouveau pour apporter une solution directe au problème de l’énergie. Des plateformes avancées ont même commencé à proposer la location d’énergie Tron, ce qui signifie que les utilisateurs peuvent accéder à l’énergie nécessaire à leurs transactions selon leurs besoins. Au lieu de devoir engager un investissement important et à long terme pour miser du TRX, les clients peuvent désormais se rendre sur une plateforme et louer de l’énergie sur la blockchain Tron pour une période limitée — une heure, une journée, selon leurs besoins — pour une fraction du coût de la consommation de leur propre TRX pour la même transaction.

Elles agissent comme une couche utilitaire pour l’ensemble du réseau Tron tout en établissant un marché bilatéral entre le bailleur et le preneur. Les générateurs Tron agrègent l’énergie provenant de grands stakeurs de TRX (qui génèrent passivement des rendements sur leurs actifs) et la proposent aux utilisateurs réguliers via une interface utilisateur simple. Cette innovation en soi réduit considérablement le seuil d’entrée et diminue les coûts de transaction d’au moins 80 %, voire plus, par rapport à la solution par défaut consistant à brûler du TRX.

Cela transforme ce problème complexe de gestion des ressources en un modèle utilitaire simple où les utilisateurs ne paient que pour la puissance de calcul, le stockage et le réseau qu'ils utilisent, selon un système de paiement à l'utilisation. De nombreuses plateformes de services sont même allées jusqu'à automatiser l'ensemble du processus de location et de transaction en un seul flux. Les utilisateurs peuvent payer les frais de transaction directement avec l'actif qu'ils envoient (par exemple, USDT), évitant ainsi d'avoir à acheter ou à détenir un jeton de gaz séparé (par exemple, TRX). Cette dernière couche d'abstraction rend cependant la comparaison avec le système bancaire traditionnel incroyablement pertinente. D'un coup, la « nouvelle méthode » devient plus rapide, moins chère, plus accessible — et aussi, tout aussi simple, voire plus simple encore. Fini le temps où il fallait comprendre les forks, les solutions de scaling de couche 2 et l'absence d'autorisation avant de pouvoir envoyer un centime. Désormais, un utilisateur peut effectuer un paiement international depuis son mobile en quelques secondes, pour des frais connus de 1 à 2 $. Cela signale un système qui tend rapidement vers les fonctionnalités des meilleures applications financières contemporaines, tout en fonctionnant sur les rails véritablement globaux, ouverts et décentralisés d'une blockchain publique, offrant un aperçu précoce d'un avenir monétaire plus efficace et plus équitable pour tous. Sur netts.io, nous regroupons l'énergie de milliers de fournisseurs, créant un marché concurrentiel où un utilisateur peut effectuer une location d'énergie Tron au prix le plus bas possible, transformant ainsi une exigence complexe du réseau en un utilitaire facilement accessible et peu coûteux. Une couche de service est un pont vital entre la puissance brute du réseau TRON et un public beaucoup plus large que jamais auparavant, affilié ou non.