مقایسه شبکه ترون با سیستمهای مالی سنتی

مقایسهای جامع بین شبکه بلاک چین ترون و سیستمهای مالی سنتی

سال ۲۰۲۵ لحظهای جذاب برای سیستم مالی جهانی را نشان میدهد، لحظهای بین پارادایم مالی چندین ساله و مرز بومی دیجیتال که اکنون در حال گذار به مرحله تکاملی بعدی خود است. البته، سیستم مالی سنتی وجود دارد: نهادهای گسترده، پیچیده و قدیمی، دنیای بانکها، مراکز تسویه حساب و پردازشگران پرداخت نسلهای گذشته. از سوی دیگر، ما شبکههای بلاکچینی مانند ترون (TRON) داریم که ریلهای جدیدی برای آن در حال ایجاد است و بر اساس مجموعهای کاملاً متفاوت از اصول کار میکند - در دسترس در سراسر جهان، همیشه فعال، بومی دیجیتال. اما مقایسه این دو جهان نه تنها یک تمرین فنی است، بلکه پنجرهای به آیندهی احتمالی نحوه انتقال و ذخیره ارزش است که مدلی از اعتماد نهادی را در مقابل مدلی از اعتماد رمزنگاری قرار میدهد.

روش قدیمی: سیستمی آنالوگ در دنیای دیجیتال

سیستم مالی سنتی شگفتی اعتماد نهادی و زیرساختهای قدیمی است. هنگامی که یک فرد یا شرکت بخواهد پول را منتقل کند، به ویژه پولی که از مرزهای ملی عبور میکند، فرایندی بسیار پیچیدهتر از یک کلیک ساده به راه میافتد. روش قدیمی با تعدادی از ویژگیهای گسترده، اما به طور کلی محدود کننده، مشخص میشود.

در سیستمی که سلسله مراتبی از واسطهها است، انتقالات بینالمللی بانکی پیچیده هستند و از یک حساب به حساب دیگر نمیروند - یک صاحب کسبوکار کوچک در شیکاگو که میخواهد پرداختی را به تأمینکنندهای در برلین واریز کند، نمیتواند به سادگی با یک پرداخت واحد این کار را انجام دهد. این پرداخت از بانک محلی به یک بانک عامل بزرگتر، احتمالاً از طریق شبکهای مانند SWIFT، سپس به بانک عامل دیگری در اروپا و در نهایت به بانک گیرنده میپرد. هر یک از این نهادها یک واسطه مورد اعتماد هستند که تراکنش را تأیید میکنند، سهم خود را میگیرند و آن را منتقل میکنند. این زنجیره حضانت مفید است زیرا دو بانک برتر رابطه مستقیمی با هم ندارند.

در نتیجه، با فرآیندی غیرشفاف روبرو هستید؛ موفق باشید که بفهمید پرداخت در هر زمان مشخصی در کجا قرار دارد، و میتوانید فراموش کنید که دقیقا چه زمانی به مقصد میرسد. این عدم شفافیت، اضطراب و ناکارآمدی عملیاتی زیادی را ایجاد میکند، زیرا شرکتها باید منابع خود را برای ردیابی پرداختها و تطبیق حسابها اختصاص دهند.

وابستگی به اشخاص ثالث و فرآیندهای آنها، باعث ایجاد انباشتهای گسترده میشود. این به این دلیل است که سیستم مالی سنتی تقریباً منحصراً به روزهای کاری، ساعات کاری و چشمانداز اقتصادی پیش از اینترنت محدود میشود. اگر شما یک انتقال را در بعدازظهر جمعه در ایالات متحده آغاز کرده باشید، ممکن است تا صبح دوشنبه در اروپا سفر بینالمللی خود را آغاز نکند و ممکن است 3 تا 5 روز کاری دیگر طول بکشد تا به حساب گیرنده برسد. این زمانبندی از عصر آنالوگ، منبع عظیمی از اصطکاک در اقتصاد جهانی 24/7 ما است. این میتواند زمانبندیهای طولانیتر برای زنجیرههای تأمین را به همراه داشته باشد، تجارت را کند کند و عدم قطعیت در جریان نقدینگی برای مشاغل ایجاد کند. این میتواند به روزهای تأخیر دردناک با خسارات واقعی برای هر کسی که حوالههای مهمی را برای نیازهای ضروری به اقوام خود ارسال میکند، منجر شود.

علاوه بر این، هزینهها میتوانند بالا باشند و به هیچ وجه کاملاً شفاف نیستند. به عنوان مثال، یک انتقال بانکی بینالمللی استاندارد ممکن است هزینه ثابتی بین 25 تا 50 دلار داشته باشد، اما هزینههای پنهان واقعی در از دست رفتن ارزش به دلیل کمیسیونهای نرخهای مبادله ارز است. بانکها معمولاً گستره بزرگی - 2 تا 4 درصد رایج است - را در نرخهای خود برای مبادله ارز لحاظ میکنند، هزینهای پنهان که به ندرت از ابتدا به طور کامل برای مصرفکننده قابل مشاهده است. هزینههای تحمیلشده توسط واسطههای مختلف بر روی یکدیگر انباشته میشوند تا سیستمی را ایجاد کنند که هم متورم و هم پرهزینه است، و کاربران نهایی اغلب بسیار بیشتر از آنچه درک میکنند، آسیب میبینند.

هزینههای ثابت بالای این سیستم، انجام پرداختهای خرد فرامرزی را از نظر اقتصادی غیرقابل توجیه کرده و مانع از گسترش اقتصاد جهانی خالقان محتوا و اقتصاد گیگ میشود.در نهایت، بزرگترین مشکل، دسترسی است. میلیاردها نفر در سراسر جهان فاقد حساب بانکی یا دارای حساب بانکی ناقص هستند - به سادگی مدارک رسمی، سابقه اعتباری یا موقعیت جغرافیایی لازم برای دسترسی به این خدمات را ندارند. کنترل نیز کاملاً متمرکز است: حسابها بیشتر در معرض مسدود شدن، مسدود شدن تراکنشها یا برگشت آنها توسط موسسات با اختیار تقریباً کامل هستند و مشتریان بدون هیچ منبع و اهرمی بر زندگی مالی خود رها میشوند.

روش جدید: رویکرد اولویت دیجیتال ترون

رویکرد جدید، با معماری اساسی انتقال ارزش که در شبکههای بلاک چین مانند ترون مشاهده میکنیم، تفاوت فاحشی دارد. "روش جدید" آن، از پایه برای عصر دیجیتال با تمرکز بر حذف واسطهها و قابلیت برنامهریزی مجدد طراحی شده است. درست مانند هر استیبل کوین دیگری که به دلار آمریکا متصل است، هنگامی که کاربر USDT را در شبکه ترون ارسال میکند، این تراکنش مستقیماً از کیف پول کاربر به کیف پول گیرنده به صورت همتا به همتا ارسال میشود. این تراکنش از طریق شبکه جهانی غیرمتمرکز گرهها، با استفاده از اثبات رمزنگاری تأیید میشود و بهروزرسانی تغییرناپذیری در دفتر کل عمومی ایجاد میشود.

این معماری، تسویه تقریباً آنی را امکانپذیر میکند. تراکنشها در عرض چند ثانیه تأیید میشوند، نه چند روز، و قابل برگشت نیستند. این سیستم 24 ساعت شبانهروز، 365 روز سال، چه باران باشد چه آفتاب، چه تعطیل باشد چه آخر هفته، یا هر منطقه زمانی دیگری، کار میکند. برای یک شرکت، این به معنای تسویه فوری صورتحسابهای فرامرزی، افزایش چشمگیر جریان نقدینگی و کاهش ریسک طرف مقابل است. برای یک فرد، این به معنای ارسال حواله به خانوادهای در نیمه دیگر جهان در عصر یکشنبه است، با این اطمینان که در عرض چند ثانیه، نه چند روز، آن را دریافت خواهند کرد.

هزینههای تراکنش پایین و قابل پیشبینی، مدلهای تجاری جدیدی را نیز بهطور کلی ممکن میسازند، مانند ریزپرداختها، که در آن سازندگان محتوا کسری از سنت را در لحظه مصرف اثر خود دریافت میکنند.مهارت آن در دسترسیپذیری، شاید چشمگیرترین ویژگی آن باشد. حتی بدون مرجع متمرکز، هر فردی در جهان با اتصال به اینترنت و تلفن هوشمند میتواند با دانلود کیف پول، تولید آدرس و انجام تراکنش بهصورت آنی، از این شبکه استفاده کند. این امر خدمات مالی را برای میلیاردها نفری که دسترسی به سیستم مالی متعارف ندارند یا دسترسی بسیار محدودی دارند، فراهم میکند. کاربر کنترل کامل دارد، کلیدهای خصوصی خود را در اختیار دارد و میتواند از خودنگهداری دارایی واقعی بهرهمند شود. این امر نشاندهنده پارادایم جدیدی از ایدهآل یا بودن بهعنوان مشتری یک بانک تا حاکمیت بر وجوه خود است. شما نه تنها میتوانید با خود داراییها برنامهریزی کنید. اینها فقط پول در شبکه ترون نیستند؛ میتوان آنها را در یک قرارداد هوشمند جاسازی کرد و سپس یک سپردهگذاری، پروتکل وامدهی یا هر چیز دیگری را بدون واسطه نهادی برای اتصال به کد کامپیوتر، خودکار کرد.

البته شبکه ترون از سیستمهای هزینههای خاص خود به دور نیست. این شبکه بر اساس مدل ویژهای از منابع به نام انرژی و پهنای باند کار میکند. هر تراکنش مقداری از این منابع را مصرف میکند - بهویژه انرژی برای اجرای قراردادهای هوشمند، مانند انتقال USDT، و موارد دیگر. برای کاربران مبتدیتر، این میتواند کمی گمراهکننده باشد. هزینه یک کارمزد بانکی ساده، هرچند بالا، نیست، بلکه هزینهای برای مصرف درخواستی محاسبات شبکه است. این از بسیاری جهات، در مقایسه با این مدل که ذاتاً مستقیم و شفاف است، یک منحنی یادگیری است. از نظر تاریخی، کاربران برای بهدست آوردن انرژی مورد نیاز، مجبور بودهاند TRX، توکن بومی شبکه، را خریداری و استیک کنند، فرآیندی که هم دستوپاگیر و هم سرمایهبر است.

همین مسئله مانع بسیاری از افراد برای پذیرفتن این روش جدید شد، چرا که به اندازه روش قدیمی راحت و بدون اصطکاک نبود. این مانع، مربوط به سهولت استفاده بود.

کاهش شکاف راحتی: بلوغ اکوسیستم

هر زمان که فناوری جدیدی راهاندازی میشود، همیشه شکافی بین قابلیت خام آن و سهولت استفاده وجود دارد. در اوایل ظهور اینترنت، نیاز به دانش زیادی از خطوط فرمان فنی و درک پروتکلها بود؛ اما اکنون برنامههای کاربردی بصری داریم که همه اینها را پنهان میکنند. همین تکامل مهم اکنون در شبکه ترون در حال وقوع است. این امر در قالب یک لایه جدید و پیچیده از خدمات ارائه میشود که پیچیدگی اولیه مدل منابع آن را پنهان میکند تا دسترسی به شبکه برای هر کسی بسیار آسانتر و ارزانتر شود.

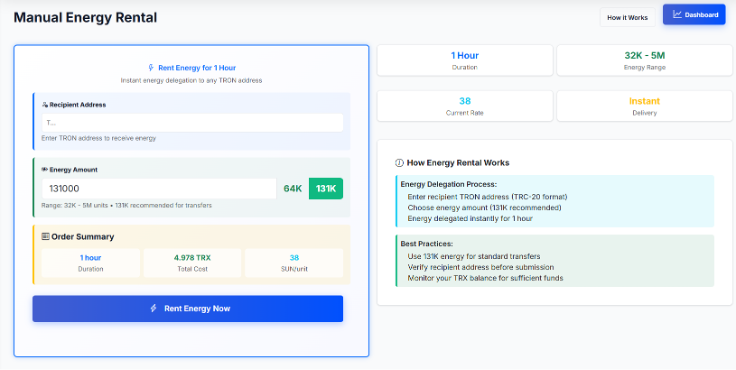

این امر منجر به ایجاد بازار کاملاً جدیدی برای ارائه راهحل مستقیم برای مشکل انرژی شده است. پلتفرمهای پیشرفته حتی اجاره انرژی ترون را نیز ارائه میدهند، به این معنی که کاربران میتوانند در صورت نیاز به انرژی لازم برای تراکنشهای خود دسترسی کامل داشته باشند. به جای نیاز به سرمایهگذاری بزرگ و بلندمدت برای استیک کردن TRX، مشتریان اکنون میتوانند به یک پلتفرم مراجعه کرده و انرژی را در بلاک چین ترون برای مدت زمان محدودی — یک ساعت، یک روز، هر چه نیاز دارند — با کسری از هزینه سوزاندن TRX خود برای همان تراکنش اجاره کنند.

آنها به عنوان یک لایه ابزار برای کل شبکه ترون عمل میکنند و در عین حال بازاری دو طرفه بین موجر و مستأجر ایجاد میکنند. تولیدکنندگان ترون انرژی را از استیککنندگان TRX در مقیاس بزرگ (که به طور غیرفعال از داراییهای خود سود میبرند) جمعآوری میکنند و این انرژی را در یک رابط کاربری ساده به کاربران عادی ارائه میدهند. این نوآوری به خودی خود مانع ورود را به شدت کاهش میدهد و هزینه تراکنش را حداقل 80٪ یا حتی بیشتر از راهحل پیشفرض سوزاندن TRX کاهش میدهد.

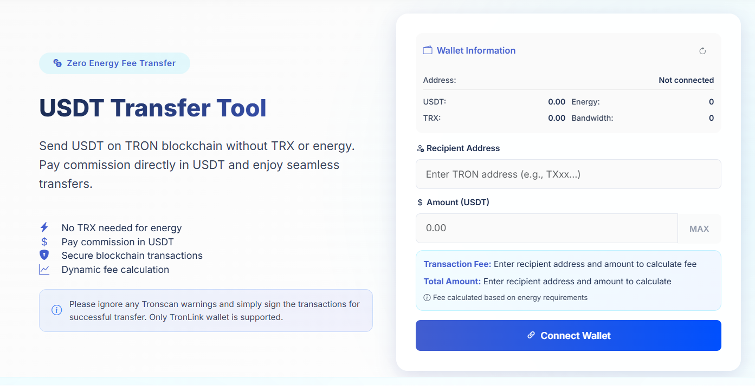

این مشکل پیچیده مدیریت منابع را به یک مدل ابزار ساده تبدیل میکند که در آن کاربران فقط هزینه محاسبات، ذخیرهسازی و شبکهای را که استفاده میکنند، بر اساس پرداخت بهازای استفاده پرداخت میکنند. بسیاری از این پلتفرمهای خدماتی حتی تا آنجا پیش رفتهاند که کل فرآیند اجاره و تراکنش را به عنوان یک جریان فرآیند واحد خودکار کردهاند. کاربران میتوانند هزینههای تراکنش را مستقیماً با داراییای که ارسال میکنند (مثلاً USDT) پرداخت کنند، بنابراین نیازی به خرید یا نگهداری توکن گاز جداگانه (مثلاً TRX) ندارند.با این حال، این لایه انتزاعی نهایی، مقایسه با سیستم بانکی سنتی را فوقالعاده برجسته میکند. بهطور همزمان، "راه جدید" سریعتر، ارزانتر و قابل دسترسیتر میشود—و سپس، به همان اندازه آسان، اگر نگوییم آسانتر، میشود. روزهایی که نیاز به درک فورکها، راهحلهای مقیاسپذیری لایه دو و بدون مجوز بودن قبل از ارسال یک پنی وجود داشت، گذشته است. اکنون، یک کاربر میتواند در عرض چند ثانیه، با هزینه مشخص ۱ تا ۲ دلار، یک پرداخت جهانی را از تلفن همراه خود ارسال کند. این نشاندهنده سیستمی است که به سرعت به سمت عملکرد بهترین برنامههای مالی معاصر پیش میرود، در حالی که بر روی ریلهای جهانی، باز و غیرمتمرکز یک بلاک چین عمومی اجرا میشود و بینشی اولیه در مورد آیندهای کارآمدتر و برابرتر از پول برای همه ارائه میدهد.

در netts.io، ما انرژی را از هزاران ارائه دهنده جمعآوری میکنیم و این امر بازاری رقابتی ایجاد میکند که در آن کاربر میتواند اجاره انرژی ترون را با کمترین قیمت ممکن انجام دهد، و این یک نیاز پیچیده در شبکه را به یک ابزار قابل دسترسی و ارزان تبدیل میکند. یک لایه سرویس، پل حیاتی بین قدرت خام شبکه ترون و مخاطبانی بسیار بزرگتر از قبل، وابسته یا غیر وابسته است.

ابزار انتقال USDT netts.io برای کسانی است که نمیخواهند با بازار انرژی تعامل داشته باشند - این تعامل کاربر را کاملاً حذف میکند.

با ترکیب واگذاری انرژی و تراکنش در یک فرآیند کاربری واحد و پرداخت کارمزد بهطور مستقیم با USDT، به سادگیای دست مییابیم که بهطور مستقیم با برنامههای بانکی مدرن رقابت میکند و میتوان گفت بر آنها پیروز میشود. و اینجاست که «روش جدید» بسیار قدرتمند میشود. کاربر دیگری نیازی ندارد که چگونگی عملکرد انرژی یا پهنای باند را بداند (همانطور که یک مشتری بانکی نیازی به دانستن پروتکل پیامرسانی SWIFT ندارد!) تمام کاری که او انجام میدهد اتصال کیف پول خود، امضای یک تراکنش و انتقال تقریباً آنی و کمهزینه ارزش است. این لمس نهایی طراحیِ متمرکز بر کاربر است که همه چیز را کنار هم میآورد و به یک بلاک چین قدرتمند اما پیچیده اجازه میدهد تا به یک ریل مالی جهانی واقعاً قابل استفاده تبدیل شود.