TRON नेटवर्क और पारंपरिक वित्तीय प्रणालियों के बीच तुलना

TRON ब्लॉकचेन नेटवर्क और पारंपरिक वित्तीय प्रणालियों के बीच एक व्यापक तुलना

वर्ष 2025 वैश्विक वित्तीय प्रणाली के लिए एक दिलचस्प मोड़ है, जो सदियों पुराने वित्तीय प्रतिमान और एक डिजिटल-नेटिव सीमा के बीच स्थित है, जो अब अपने विकास के अगले चरण में प्रवेश कर रही है। बेशक, यहाँ एक पारंपरिक (legacy) वित्तीय प्रणाली है: विस्तृत, जटिल और सबसे पुरानी संस्थाएं, बैंकों की दुनिया, क्लियरिंगहाउस और पिछली पीढ़ियों के भुगतान प्रोसेसर। दूसरी ओर, हमारे पास TRON जैसे ब्लॉकचेन नेटवर्क हैं, जिनके लिए बुनियादी ढांचे (rails) का एक नया सेट तैयार किया जा रहा है जो पूरी तरह से अलग सिद्धांतों पर काम करता है — वैश्विक स्तर पर उपलब्ध, हमेशा सक्रिय, और मूल रूप से डिजिटल। लेकिन इन दो दुनियाओं की तुलना करना केवल तकनीकी अभ्यास नहीं है, बल्कि यह इस बात के संभावित भविष्य की एक झलक है कि हम मूल्य (value) को कैसे स्थानांतरित और संग्रहीत करते हैं, जो संस्थागत विश्वास के मॉडल बनाम क्रिप्टोग्राफिक विश्वास के मॉडल की तुलना करता है।

पुरानी पद्धति: डिजिटल दुनिया में एक एनालॉग प्रणाली

पारंपरिक वित्तीय प्रणाली संस्थागत विश्वास और पुराने बुनियादी ढांचे का एक चमत्कार है। जब कोई व्यक्ति या कंपनी पैसा ट्रांसफर करना चाहती है, विशेष रूप से अंतरराष्ट्रीय स्तर पर, तो एक क्लिक की तुलना में कहीं अधिक जटिल प्रक्रिया शुरू हो जाती है। पुरानी पद्धति की विशेषता कई व्यापक, लेकिन आम तौर पर सीमित करने वाली विशेषताएं हैं।

यह एक ऐसी प्रणाली है जो मध्यस्थों का एक पदानुक्रम (hierarchy) है। अंतरराष्ट्रीय वायर ट्रांसफर जटिल होते हैं और एक खाते से सीधे दूसरे खाते में नहीं जाते — शिकागो में एक छोटा व्यवसाय मालिक बर्लिन में एक आपूर्तिकर्ता को भुगतान भेजते समय सीधे एक ही बार में भुगतान नहीं कर सकता। यह स्थानीय बैंक से एक बड़े कॉरेस्पोंडेंट बैंक में जाता है, संभवतः SWIFT जैसे नेटवर्क के माध्यम से, फिर यूरोप के एक अन्य कॉरेस्पोंडेंट बैंक में, और अंत में प्राप्तकर्ता के बैंक में। इनमें से प्रत्येक संस्थान एक विश्वसनीय मध्यस्थ है, जो लेनदेन की पुष्टि करता है, अपना हिस्सा लेता है और इसे आगे बढ़ाता है। यह कस्टडी चेन उपयोगी है क्योंकि शीर्ष दो बैंकों का आपस में सीधा संबंध नहीं होता है।

इसके परिणामस्वरूप, आपके पास एक अपारदर्शी प्रक्रिया होती है; किसी भी समय भुगतान कहाँ है, यह पता लगाने के लिए आपको काफी मशक्कत करनी होगी, और यह तो भूल ही जाइए कि वह ठीक कब पहुँचेगा। यह अपारदर्शिता भारी चिंता और परिचालन अक्षमता पैदा करती है क्योंकि कंपनियों को भुगतान ट्रैक करने और खातों का मिलान करने के लिए संसाधनों को तैनात करना पड़ता है।

तीसरे पक्षों और उनकी प्रक्रियाओं पर यह निर्भरता व्यापक बैकलॉग पैदा करती है। ऐसा इसलिए है क्योंकि पारंपरिक वित्तीय प्रणाली लगभग पूरी तरह से कार्य दिवसों, कार्य घंटों और इंटरनेट-पूर्व आर्थिक परिदृश्य तक ही सीमित है। यदि आपने अमेरिका में शुक्रवार की दोपहर को ट्रांसफर शुरू किया है, तो हो सकता है कि यह यूरोप में सोमवार सुबह तक अपनी अंतरराष्ट्रीय यात्रा शुरू न करे, और प्राप्तकर्ता के खाते में प्राप्त होने में 3 से 5 और कार्य दिवस लग सकते हैं। एनालॉग युग की यह समय-सीमा हमारी 24/7 वैश्विक अर्थव्यवस्था में घर्षण का एक बड़ा स्रोत है। यह आपूर्ति श्रृंखलाओं के लिए समयसीमा को बढ़ा सकता है, वाणिज्य को धीमा कर सकता है और व्यवसायों के लिए नकदी प्रवाह (कैश फ्लो) में अनिश्चितता पैदा कर सकता है। यह उन लोगों के लिए वास्तविक नुकसान के साथ कई दिनों की कष्टदायक देरी में बदल सकता है जो अपनी बुनियादी जरूरतों के लिए रिश्तेदारों को महत्वपूर्ण प्रेषण (रेमिटेंस) भेज रहे हैं।

इसके अतिरिक्त, लागत अधिक हो सकती है और यह किसी भी तरह से पूरी तरह पारदर्शी नहीं होती है। उदाहरण के लिए, एक मानक अंतरराष्ट्रीय वायर ट्रांसफर पर $25 से $50 का एक निश्चित शुल्क लग सकता है, लेकिन वास्तविक छिपी हुई लागत मुद्रा विनिमय दरों पर कमीशन के कारण मूल्य की हानि में होती है। बैंक आमतौर पर विदेशी मुद्रा विनिमय के लिए अपनी दरों में एक बड़ा स्प्रेड — 2-4% सामान्य है — शामिल करते हैं, जो एक छिपी हुई लागत है जिसे शायद ही कभी उपभोक्ता को पहले से पूरी तरह से स्पष्ट किया जाता है। विभिन्न मध्यस्थों द्वारा लगाए गए शुल्क एक-दूसरे के ऊपर जुड़ते जाते हैं, जिससे एक ऐसी प्रणाली बनती है जो बोझिल और महंगी दोनों है, जिसमें अंतिम उपयोगकर्ताओं पर अक्सर उनकी समझ से कहीं अधिक भारी मार पड़ती है।

ये उच्च निश्चित लागतें कम मूल्य वाले सीमा-पार भुगतानों को आर्थिक रूप से व्यवहार्य होने से रोकती हैं, जिससे वैश्विक क्रिएटर और गिग इकोनॉमी के विस्तार में बाधा आती है।अंत में — सबसे बड़ी समस्या — पहुंच (accessibility) है। दुनिया भर में अरबों लोग अनबैंक्ड (unbanked) और अंडरबैंक्ड (underbanked) हैं — उनके पास इन सेवाओं तक पहुंच सुरक्षित करने के लिए आधिकारिक दस्तावेज़, क्रेडिट हिस्ट्री या भौगोलिक स्थिति की कमी है। नियंत्रण भी पूरी तरह से केंद्रीकृत है: संस्थानों के पास खातों को फ्रीज करने, लेनदेन को ब्लॉक करने या उन्हें वापस करने का पूर्ण विवेकाधिकार होता है, और ग्राहकों के पास अपने स्वयं के वित्तीय जीवन पर कोई संसाधन या नियंत्रण नहीं रह जाता है।

नया तरीका: TRON का डिजिटल-फर्स्ट दृष्टिकोण

यह नया दृष्टिकोण मूल्य हस्तांतरण की उस मौलिक संरचना से बिल्कुल अलग है जिसे हम TRON के मामले में ब्लॉकचेन नेटवर्क में देखते हैं। इसका "नया तरीका" डिजिटल युग के लिए डिसइंटरमीडिएशन (disintermediation) और प्रोग्रामेबिलिटी के इर्द-गिर्द पूरी तरह से नए सिरे से सोचा गया है। अमेरिकी डॉलर से जुड़े किसी भी अन्य स्टेबलकॉइन की तरह, जब उपयोगकर्ता TRON नेटवर्क पर USDT भेजता है, तो यह लेनदेन सीधे उपयोगकर्ता के वॉलेट से प्राप्तकर्ता के वॉलेट में पियर-टू-पियर तरीके से भेजा जाता है। नोड्स के विकेंद्रीकृत वैश्विक नेटवर्क के माध्यम से, क्रिप्टोग्राफिक प्रूफ का उपयोग करके लेनदेन को सत्यापित किया जाता है, और पब्लिक लेजर में एक अपरिवर्तनीय अपडेट बनाया जाता है।

यह संरचना लगभग तत्काल सेटलमेंट को सक्षम बनाती है। लेनदेन की पुष्टि दिनों में नहीं बल्कि सेकंडों में हो जाती है और इन्हें वापस नहीं किया जा सकता है। यह साल के 365 दिन, दिन के 24 घंटे चलता है, चाहे बारिश हो या धूप, छुट्टी हो, सप्ताहांत हो या कोई भी टाइम ज़ोन हो। एक फर्म के लिए, इसका अर्थ है सीमा-पार इनवॉइस का तत्काल सेटलमेंट, जिससे कैश फ्लो में काफी सुधार होता है और काउंटरपार्टी जोखिम कम होता है। एक व्यक्ति के लिए, इसका मतलब रविवार की शाम को दुनिया के दूसरे छोर पर रहने वाले परिवार को रेमिटेंस भेजना है, यह जानते हुए कि उन्हें यह दिनों में नहीं बल्कि सेकंडों में प्राप्त हो जाएगा।

ये कम और अनुमानित लेनदेन लागत पूरी तरह से नए बिजनेस मॉडल को सक्षम बनाती है, जैसे कि माइक्रोपेमेंट, जहां कंटेंट क्रिएटर्स को उनके काम के उपभोग के समय ही सेंट के छोटे हिस्से का भुगतान किया जाता है।

इसकी सुगमता की विशेषता शायद इसका सबसे प्रभावशाली गुण है। बिना किसी केंद्रीकृत प्राधिकरण के भी, दुनिया का कोई भी व्यक्ति जिसके पास इंटरनेट कनेक्शन और स्मार्टफोन है, एक वॉलेट डाउनलोड करके, एड्रेस जेनरेट करके और तुरंत लेनदेन कर सकता है। यह उन अरबों लोगों के लिए वित्तीय सेवाएं उपलब्ध कराता है जिनकी पारंपरिक वित्तीय प्रणाली तक या तो कोई पहुंच नहीं है या बहुत सीमित पहुंच है। उपयोगकर्ता का पूर्ण नियंत्रण होता है, उनके पास अपनी प्राइवेट कीज़ होती हैं, और वे वास्तविक संपत्ति की सेल्फ-कस्टडी (स्व-अभिरक्षा) का अनुभव कर सकते हैं। यह बैंक के ग्राहक होने के बजाय अपने स्वयं के फंड के मामले में संप्रभु होने के आदर्श के एक नए प्रतिमान को दर्शाता है। आप न केवल स्वयं संपत्तियों के साथ प्रोग्रामिंग कर सकते हैं। वे TRON नेटवर्क में केवल पैसा नहीं हैं; कोई भी व्यक्ति स्मार्ट कॉन्ट्रैक्ट में पैसा डालने और फिर कंप्यूटर कोड के माध्यम से बिना किसी मध्यस्थ संस्थान के एस्क्रो, लेंडिंग प्रोटोकॉल या किसी अन्य चीज़ को स्वचालित करने की कल्पना कर सकता है।

बेशक, TRON नेटवर्क अपनी स्वयं की लागत प्रणालियों से मुक्त नहीं है। यह एनर्जी (Energy) और बैंडविड्थ (Bandwidth) नामक संसाधनों के एक विशेष मॉडल पर काम करता है। प्रत्येक लेनदेन में इनमें से कुछ संसाधनों का उपयोग होता है — विशेष रूप से स्मार्ट कॉन्ट्रैक्ट निष्पादन के लिए एनर्जी, जैसे कि USDT ट्रांसफर, अन्य के बीच। नए उपयोगकर्ताओं के लिए, यह थोड़ा भ्रामक हो सकता है। यह लागत कोई साधारण, भले ही उच्च, बैंक शुल्क नहीं है, बल्कि नेटवर्क के कंप्यूटेशन की ऑन-डिमांड खपत की लागत है। यह कई मायनों में सीखने की एक प्रक्रिया है, उस मॉडल की तुलना में जो स्वभाव से प्रत्यक्ष और पारदर्शी है। ऐतिहासिक रूप से, उपयोगकर्ताओं को आवश्यक एनर्जी प्राप्त करने के लिए नेटवर्क के नेटिव टोकन, TRX को खरीदने और स्टेक करने की आवश्यकता होती है, जो एक ऐसी प्रक्रिया है जो जटिल और अत्यधिक पूंजी-प्रधान दोनों है।

यही वह उपयोगिता संबंधी बाधा थी जिसने कई लोगों को इस नए तरीके को पुराने तरीके की तरह स्वाभाविक और सहज महसूस करने से रोके रखा।सुविधा के अंतर को कम करना: पारिस्थितिकी तंत्र की परिपक्वता

जब भी कोई नई तकनीक लॉन्च की जाती है, तो उसकी कच्ची क्षमता और उपयोगकर्ता-अनुकूलता (user-friendliness) के बीच हमेशा एक अंतर होता है। इंटरनेट के शुरुआती दिनों में, इसके लिए बहुत सारे तकनीकी कमांड लाइन्स और प्रोटोकॉल की समझ की आवश्यकता होती थी; लेकिन अब हमारे पास सहज (intuitive) ऐप्स हैं जो उस सारी जटिलता को हटा देते हैं। यही और सबसे महत्वपूर्ण विकास अब TRON नेटवर्क पर हो रहा है। इसे सेवाओं की एक नई परिष्कृत परत के रूप में पेश किया जा रहा है जो इसके संसाधन मॉडल (resource model) की शुरुआती जटिलता को छिपा देती है ताकि नेटवर्क को किसी के भी उपयोग के लिए बहुत आसान और सस्ता बनाया जा सके।

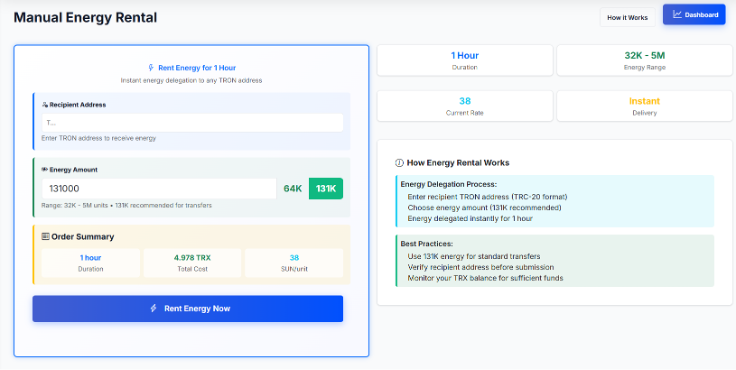

इससे एनर्जी (Energy) की समस्या का सीधा समाधान प्रदान करने के लिए एक बिल्कुल नए बाजार का निर्माण हुआ है। उन्नत प्लेटफार्मों ने Tron एनर्जी रेंटल (किराये पर लेना) प्रदान करना भी शुरू कर दिया है, जिसका अर्थ है कि उपयोगकर्ता जरूरत पड़ने पर अपने लेनदेन के लिए आवश्यक एनर्जी तक पूरी पहुंच प्राप्त कर सकते हैं। TRX को स्टेक (stake) करने के लिए बड़े, दीर्घकालिक पूंजी निवेश की आवश्यकता के बजाय, ग्राहक अब किसी प्लेटफॉर्म पर जा सकते हैं और Tron ब्लॉकचेन पर एक निश्चित अवधि के लिए — एक घंटा, एक दिन, या जो भी उन्हें चाहिए — एनर्जी किराए पर ले सकते हैं। यह उसी लेनदेन के लिए अपने स्वयं के TRX को बर्न (burn) करने की लागत के एक अंश के बराबर होता है।

वे समग्र रूप से Tron नेटवर्क के लिए एक यूटिलिटी लेयर के रूप में कार्य करते हैं और साथ ही पट्टादाता (lessor) और पट्टेदार (lessee) के बीच एक दो तरफा बाजार स्थापित करते हैं। Tron जेनरेटर्स बड़े पैमाने पर TRX स्टेकर्स (जो अपनी संपत्ति पर निष्क्रिय रूप से लाभ कमा रहे हैं) से एनर्जी एकत्र करते हैं और इसे एक सरल UI में नियमित उपयोगकर्ताओं को प्रदान करते हैं। यह नवाचार अपने आप में प्रवेश की बाधा को बहुत कम करता है और TRX बर्न करने के डिफ़ॉल्ट समाधान की तुलना में लेनदेन लागत को कम से कम 80% या उससे भी अधिक कम कर देता है।

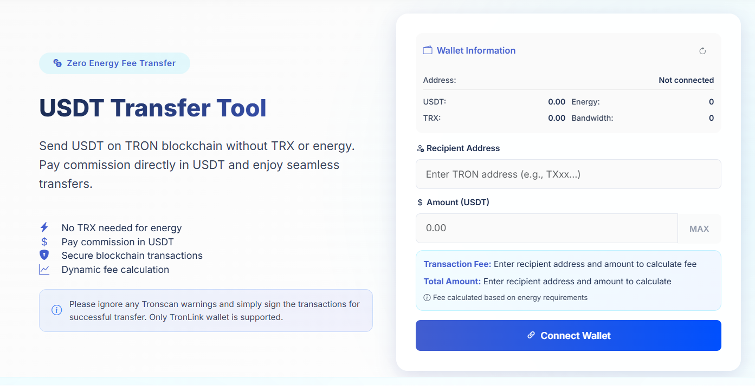

यह संसाधन प्रबंधन की इस जटिल समस्या को एक सरल उपयोगिता मॉडल में बदल देता है, जहाँ उपयोगकर्ता केवल उनके द्वारा उपयोग किए गए कंप्यूट, स्टोरेज और नेटवर्क के लिए 'पे-एज़-यू-गो' (pay-as-you-go) आधार पर भुगतान करते हैं। इनमें से कई सर्विस प्लेटफॉर्म्स ने तो रेंटल और ट्रांजेक्शन की पूरी प्रक्रिया को एक एकल प्रोसेस फ्लो के रूप में ऑटोमेट करने तक का कदम उठाया है। उपयोगकर्ता सीधे उसी एसेट (जैसे, USDT) में ट्रांजेक्शन फीस का भुगतान कर सकते हैं जिसे वे भेज रहे हैं, जिससे उन्हें कभी भी एक अलग गैस टोकन (जैसे, TRX) खरीदने या रखने की आवश्यकता नहीं होती है।

हालांकि, एब्स्ट्रैक्शन (abstraction) की यह अंतिम परत पारंपरिक बैंकिंग प्रणाली के साथ तुलना को अविश्वसनीय रूप से प्रासंगिक बनाती है। अचानक, यह "नया तरीका" तेज़, सस्ता और एक्सेस करने में आसान हो जाता है—और फिर, यह उतना ही आसान, यदि उससे भी अधिक नहीं, बन जाता है। वे दिन बीत गए जब एक पैसा भेजने से पहले आपको फोर्क्स (forks), लेयर टू स्केलिंग सॉल्यूशंस और 'परमिशनलेसनेस' (permissionlessness) को समझने की आवश्यकता होती थी। अब, एक उपयोगकर्ता अपने मोबाइल से कुछ ही सेकंड में, $1–2 की निश्चित फीस पर वैश्विक भुगतान भेज सकता है। यह एक ऐसी प्रणाली का संकेत देता है जो बेहतरीन समकालीन फाइनेंस ऐप्स की कार्यक्षमता की ओर तेज़ी से बढ़ रही है, जबकि यह एक पब्लिक ब्लॉकचेन के वास्तविक वैश्विक, खुले और विकेंद्रीकृत आधार पर चल रही है, जो सभी के लिए पैसे के अधिक कुशल और समान भविष्य की प्रारंभिक झलक प्रदान करती है।

netts.io में, हम हज़ारों प्रदाताओं से ऊर्जा (energy) को एकत्रित कर रहे हैं जिससे एक प्रतिस्पर्धी बाज़ार बनता है जहाँ उपयोगकर्ता न्यूनतम संभव कीमत पर Tron नेटवर्क में एनर्जी रेंटल कर सकता है, और यह नेटवर्क की एक जटिल आवश्यकता को आसानी से सुलभ और सस्ती उपयोगिता में बदल देता है। एक सर्विस लेयर TRON नेटवर्क की कच्ची शक्ति और पहले से कहीं अधिक बड़े दर्शकों के बीच एक महत्वपूर्ण सेतु है, चाहे वे संबद्ध हों या नहीं।

Netts.io का USDT ट्रांसफर टूल उन लोगों के लिए है जो एनर्जी मार्केट के साथ इंटरैक्ट नहीं करना चाहते हैं - यह उपयोगकर्ता के हस्तक्षेप को पूरी तरह से समाप्त कर देता है।

एनर्जी डेलिगेशन और ट्रांजेक्शन को एक ही यूजर फ्लो में एकीकृत करने और सीधे USDT में शुल्क का भुगतान करने के माध्यम से, हम ऐसी सरलता प्राप्त करते हैं जो आधुनिक बैंकिंग ऐप्स से सीधे प्रतिस्पर्धा करती है और यकीनन उन्हें मात देती है। और यहीं पर यह "नया तरीका" अत्यंत प्रभावशाली भी बन जाता है। किसी अन्य उपयोगकर्ता को यह जानने की आवश्यकता नहीं है कि एनर्जी या बैंडविड्थ कैसे कार्य करती है (ठीक वैसे ही जैसे किसी बैंकिंग ग्राहक को SWIFT मैसेजिंग प्रोटोकॉल जानने की आवश्यकता नहीं होती!) उन्हें बस अपना वॉलेट कनेक्ट करना है, ट्रांजेक्शन साइन करना है और वैल्यू लगभग तुरंत और कम लागत पर स्थानांतरित हो जाती है। उपयोगकर्ता-केंद्रित डिज़ाइन का यह अंतिम स्पर्श ही इन सबको एक साथ लाता है, जिससे एक शक्तिशाली लेकिन जटिल ब्लॉकचेन वास्तव में उपयोग योग्य वैश्विक वित्तीय रेल बन जाती है।