El año 2025 representa un momento intrigante para el sistema financiero global, uno que existe entre un paradigma financiero centenario y una frontera nativa digital que ahora está entrando en su siguiente etapa evolutiva. Por supuesto, existe el sistema financiero heredado: las instituciones antiguas, extensas y complejas, el mundo de los bancos, las cámaras de compensación y los procesadores de pagos de las generaciones pasadas. Por otro lado, tenemos redes blockchain como TRON, para las cuales se están estableciendo nuevas vías que operan con un conjunto de principios completamente diferentes: disponibles globalmente, siempre activas, digitalmente nativas. Pero comparar estos dos mundos no es solo un ejercicio de tecnicismo, sino una ventana al posible futuro de cómo transportamos y almacenamos valor, que yuxtapone un modelo de confianza institucional frente a un modelo de confianza criptográfica.

LA VIEJA FORMA: Un sistema analógico en un mundo digital

El sistema financiero tradicional es una maravilla de confianza institucional e infraestructura heredada. Cuando un individuo o empresa desea transferir dinero, particularmente uno que cruza fronteras nacionales, se pone en marcha un proceso mucho más tortuoso que el que evoca un solo clic. La vieja forma se caracteriza por una serie de características amplias, pero generalmente limitantes.

En un sistema que es una jerarquía de intermediarios, las transferencias internacionales de fondos son complejas y no van de una cuenta a otra; un pequeño empresario en Chicago que realiza una transferencia a un proveedor en Berlín no puede simplemente pagarle de un solo golpe. Salta de un banco local a un banco corresponsal más grande, probablemente a través de una red como SWIFT, luego a otro banco corresponsal en Europa, y finalmente al banco del beneficiario. Cada una de estas instituciones es un intermediario de confianza, que confirma la transacción, toma su parte y la transmite. Esta cadena de custodia es útil ya que los dos bancos principales no tienen una relación directa.

Como resultado, se obtiene un proceso opaco; buena suerte intentando averiguar dónde se encuentra un pago en un momento dado, y olvídese de saber exactamente cuándo llegará. Esta opacidad genera gran ansiedad e ineficiencia operativa, ya que las empresas deben destinar recursos para rastrear los pagos y conciliar las cuentas.

Esta dependencia de terceros y sus procesos crea cuellos de botella extensos. Esto se debe a que el sistema financiero tradicional está casi exclusivamente restringido a los días laborables, las horas de trabajo y un panorama económico pre-internet. Si inició una transferencia un viernes por la tarde en EE. UU., es posible que no comience su viaje internacional hasta el lunes por la mañana en Europa, y puede tardar de 3 a 5 días hábiles más en recibirse en la cuenta del destinatario. Esta temporización de la era analógica es una enorme fuente de fricción en nuestra economía global 24/7. Puede prolongar los plazos de las cadenas de suministro, ralentizar el comercio y generar incertidumbre en el flujo de caja de las empresas. Eso podría traducirse en días de agonizante retraso con daños reales para cualquiera que envíe remesas críticas a sus familiares para necesidades esenciales.

Además, los costos pueden ser altos y de ninguna manera son completamente transparentes. Por ejemplo, una transferencia bancaria internacional estándar puede tener una tarifa fija de 25 a 50 dólares, pero los costos ocultos reales se encuentran en la pérdida de valor debido a las comisiones en los tipos de cambio. Los bancos suelen incorporar un margen amplio —del 2% al 4% es común— en sus tipos de cambio, un costo oculto que rara vez se hace completamente visible al consumidor por adelantado. Los costos impuestos por los diversos intermediarios se acumulan para crear un sistema que es a la vez inflado y costoso, y los usuarios finales a menudo se ven afectados mucho más de lo que incluso comprenden."

Estos altos costos fijos impiden que los pagos transfronterizos de bajo valor sean económicamente viables, obstaculizando la expansión de las economías globales de creadores y trabajadores independientes.

Por último, el problema más grande: la accesibilidad. En todo el mundo, miles de millones de personas no tienen acceso a servicios bancarios o tienen un acceso limitado: simplemente no poseen los documentos oficiales, el historial crediticio o la ubicación geográfica necesarios para acceder a estos servicios. El control también está completamente centralizado: las cuentas tienen más posibilidades de ser congeladas, las transacciones bloqueadas o revertidas por instituciones con total discreción, y los clientes se quedan sin recursos y sin influencia sobre sus propias vidas financieras.

NUEVA FORMA: El Enfoque Digital Prioritario de TRON

El nuevo enfoque está muy alejado de la arquitectura fundamental de transferencia de valor de las redes blockchain, como podemos ver en el caso de TRON. Su "nueva forma" se ha replanteado desde cero para la era digital en torno a la desintermediación y la programabilidad. Al igual que cualquier otra stablecoin vinculada al dólar estadounidense, cuando el usuario envía USDT en la red TRON, esta transacción se envía directamente desde la billetera del usuario a la billetera del destinatario de forma punto a punto. A través de la red global descentralizada de nodos, la transacción se valida utilizando una prueba criptográfica, y se crea una actualización inmutable en el libro mayor público.

Esta arquitectura permite una liquidación casi instantánea. Las transacciones se confirman en segundos, no en días, y no son reversibles. Funciona las 24 horas del día, los 365 días del año, llueva o haga sol, en días festivos, fines de semana o en cualquier zona horaria. Para una empresa, esto se traduce en una liquidación inmediata de facturas transfronterizas, lo que mejora en gran medida el flujo de caja y mitiga el riesgo de contraparte. Para una persona, esto significa enviar remesas a su familia al otro lado del mundo un domingo por la noche sabiendo que la recibirá en segundos, no en días.

Estos bajos y predecibles costos de transacción también permiten nuevos modelos de negocio, como los micropagos, donde los creadores de contenido reciben fracciones de céntimo en el momento en que se consume su trabajo.Su facilidad de acceso puede ser su característica más impresionante. Incluso sin una autoridad centralizada, cualquier persona en el mundo con conexión a internet y un teléfono inteligente puede, mediante la descarga de una billetera, generar una dirección y realizar transacciones instantáneamente. Esto pone los servicios financieros al alcance de miles de millones de personas que no tienen o tienen un acceso muy limitado al sistema financiero convencional. El usuario tiene el control total, posee sus claves privadas y puede experimentar la verdadera autocustodia de activos. Esto marca un nuevo paradigma, pasando de ser un cliente de un banco a ser soberano respecto a sus propios fondos. No solo se puede programar con los propios activos. No son solo dinero en TRON; uno puede imaginar integrarlos en un contrato inteligente y luego automatizar un depósito en garantía, un protocolo de préstamo o cualquier otra cosa sin una institución intermedia que se conecte al código informático.

La red TRON no está libre de sus propios sistemas de costos, por supuesto. Funciona con un modelo especial de recursos llamado Energía y Ancho de Banda. Cada transacción consume algunos de estos recursos, especialmente Energía para las ejecuciones de contratos inteligentes, como una transferencia de USDT, entre otras. Para los usuarios más novatos, esto puede ser un poco engañoso. El costo no es una comisión bancaria simple, aunque alta, sino más bien un costo por el consumo a demanda de la computación de la red. Esto representa una curva de aprendizaje en muchos aspectos, en comparación con un modelo que es directo y transparente por naturaleza. Históricamente, los usuarios han necesitado comprar y apostar TRX, el token nativo de la red, para obtener la Energía requerida, un proceso que es a la vez engorroso y que requiere una gran inversión de capital."

Eso es lo que frenó a muchos de esta nueva forma, que no se sentía tan natural y fluida como la anterior; este obstáculo de usabilidad fue el principal impedimento.

Salvando la Brecha de Conveniencia: Maduración del Ecosistema

Siempre que se lanza una nueva tecnología, existe una brecha entre su capacidad bruta y su facilidad de uso. En los primeros días de internet, se requerían muchas líneas de comandos técnicas y una comprensión de los protocolos; pero ahora tenemos aplicaciones intuitivas que abstraen todo eso. La misma y más importante evolución está ocurriendo ahora en la red TRON. Esto se está cubriendo en forma de una nueva y sofisticada capa de servicios que oculta la complejidad inicial de su modelo de recursos para hacer que la red sea mucho más fácil y barata para que cualquiera pueda acceder a ella.

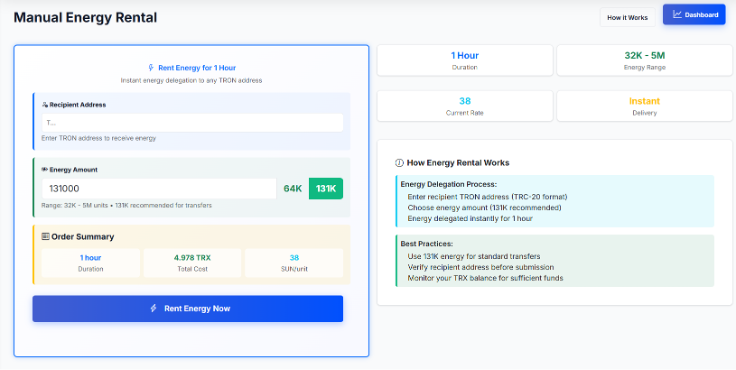

Esto ha llevado a la creación de un mercado completamente nuevo para proporcionar una solución directa al problema de la Energía. Las plataformas avanzadas incluso han comenzado a ofrecer el alquiler de energía TRON, lo que significa que los usuarios pueden tener acceso completo para generar la Energía necesaria para sus transacciones cuando la necesiten. En lugar de requerir un gran desembolso de capital a largo plazo para apostar TRX, los clientes ahora pueden acudir a una plataforma y alquilar energía en la cadena de bloques Tron por un período finito —una hora, un día, lo que necesiten— por una fracción del costo de quemar su propio TRX para la misma transacción.

Actúan como una capa de utilidad para la red Tron en su conjunto, al tiempo que establecen un mercado de dos caras entre el arrendador y el arrendatario. Los Generadores Tron agregan Energía de apostadores TRX a gran escala (que están obteniendo rendimientos pasivamente en sus activos) y los ofrecen a los usuarios regulares en una interfaz de usuario simple. Esta innovación en sí misma disminuye considerablemente la barrera de entrada y reduce el costo de transacción al menos en un 80% o incluso más que la solución predeterminada de quemar TRX.

Convierte este complejo problema de gestión de recursos en un sencillo modelo de utilidad donde los usuarios pagan solo por el cómputo, el almacenamiento y la red que utilizan según el consumo. Muchas de estas plataformas de servicios han llegado incluso a automatizar todo el proceso de alquiler y transacción como un único flujo de proceso. Los usuarios pueden pagar las comisiones de transacción directamente con el activo que están enviando (por ejemplo, USDT), sin necesidad de comprar o mantener un token de gas separado (por ejemplo, TRX). Esta última capa de abstracción, sin embargo, hace que la comparación con el sistema bancario tradicional sea increíblemente relevante. De repente, la "nueva forma" se vuelve más rápida, más barata, más accesible y, además, igual de fácil, si no más. Atrás quedaron los días en que era necesario comprender las bifurcaciones (forks), las soluciones de escalado de capa 2 y la falta de permisos antes de poder enviar un céntimo. Ahora, un usuario puede enviar un pago global desde su móvil en segundos, por una comisión conocida de 1 a 2 dólares. Señalando un sistema que avanza rápidamente hacia la funcionalidad de las mejores aplicaciones financieras contemporáneas, mientras se ejecuta en los rieles genuinamente globales, abiertos y descentralizados de una blockchain pública, proporcionando una visión temprana de un futuro del dinero más eficiente e igualitario para todos. En netts.io, la agrupación de energía de miles de proveedores crea un mercado competitivo donde un usuario puede realizar un alquiler de energía Tron al precio más bajo posible, y esto transforma un requisito complejo en la red en una utilidad fácilmente accesible y económica. Una capa de servicio es un puente vital entre la potencia bruta de la red TRON y una audiencia mucho más grande que nunca, afiliada o no.